Приветствую!

С вами снова я, финансовый эксперт журнала «Папа Помог» – Алла Просюкова.

В этой статье речь пойдёт о бюджетировании, а точнее, о двух основных видах бюджетов – БДР и БДДС.

Я расскажу вам:

- что скрывается за этой аббревиатурой;

- кому это нужно и зачем.

Поясню на практических примерах алгоритм составления обоих бюджетов.

Конечно, после прочтения статьи вы не станете супер-финансистами, не сможете по щелчку пальцев составлять бюджет своей компании. Но вы точно более осознанно будете подходить к этому процессу, освоите его азы!

Итак, я начинаю! Вы со мной?!

- Что такое БДР и БДДС и зачем они нужны

- В чём отличия БДР и БДДС

- Бюджет доходов и расходов – методика составления + примеры

- Этап 1. Рассчитываем расходы

- Этап 2. Рассчитываем доходы

- Этап 3. Определяем прибыль

- Этап 4. Планируем прибыль

- Этап 5. Составляем отчёт

- Бюджет движения денежных средств – этапы составления + примеры

- Этап 1. Установка остатка денежных средств

- Этап 2. Определение доходной части

- Этап 3. Составление расходной части

- Этап 4. Расчёт чистого денежного потока

- Этап 5. Корректировка и утверждение

- Кто может помочь в составлении БДР и БДДС

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Советы главного бухгалтера при бюджетировании

- Совет 1. Не пренебрегайте подготовительным этапом

- Совет 2. Используйте специальное программное обеспечение

- Главные выводы

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

БДДС – это документ, фиксирующий всё, что касается движения денежных средств компании как наличных, так и безналичных.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток на начало | ||||

| Поступление денежных средств по основной деятельности | ||||

| Выручка от реализации | ||||

| Авансы полученные | ||||

| Итого поступлений | ||||

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | ||||

| Прямой труд | ||||

| Общепроизводственные расходы | ||||

| Коммерческие расходы | ||||

| Управленческие расходы | ||||

| Налог на прибыль | ||||

| Итого выплат | ||||

| ЧДДС от основной деятельности | ||||

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | ||||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | ||||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | ||||

| Погашение кредитов | ||||

| Выплаты % за кредит | ||||

| ЧДДС по финандеятельности | ||||

| Остаток средств на конец | ||||

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Пример

На расчётном счёте ООО «Луч» 1 300 000 рублей. Обществу необходимо срочно оплатить счет в текущем месяце поставщику за материалы для производства продукции в сумме 1 420 000 рублей.

По плану в ближайшие дни ожидается поступление денежных средств от покупателя в сумме 500 000 рублей. В этом случае денег на оплату счёта будет достаточно.

Однако, если покупатель вовремя не перечислит деньги, рассчитаться за материалы не получится, а значит, производство не выполнит план выпуска продукции, компания недополучит выручку.

Чтобы этого не случилось, формируя БДДС, специалисты компании должны спланировать поступления/оплаты так, чтобы исключить подобные ситуации.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

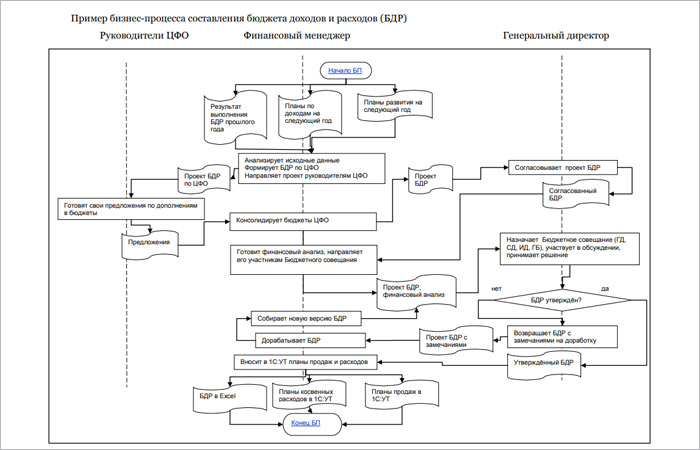

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Допустим, ООО «Монолит» производит и реализует 2 вида продукции: кирпич и газобетонные блоки. Значит, в БДР появятся статьи «Реализация кирпича» и «Реализация газобетонных блоков».

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Важно!

Доходная часть БДР после его утверждения может быть изменена только по решению генерального директора.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

В БДР планирование убытка не предусмотрено. Крайняя отметка плановый прибыли – ноль.

Этап 5. Составляем отчёт

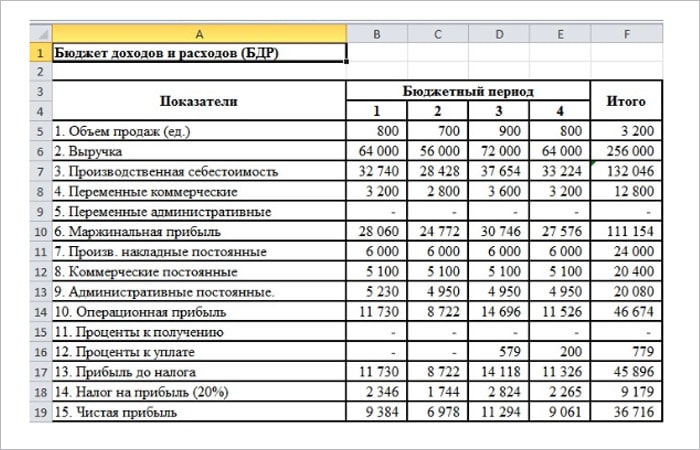

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

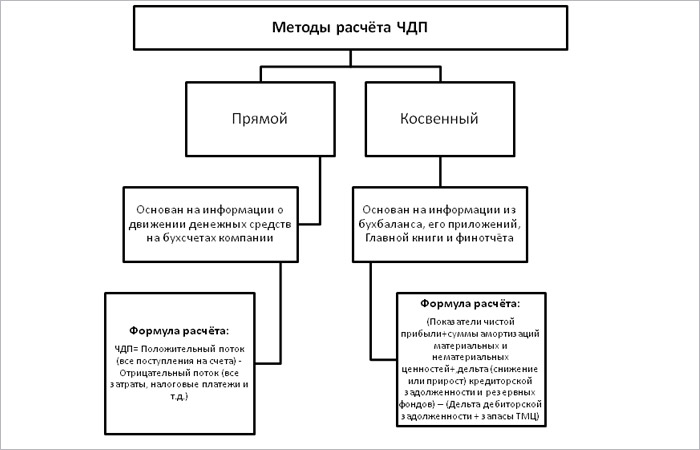

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов. Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3. Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Главные выводы

Сегодня мы познакомились с двумя представителями управленческого учёта – бюджетами БДР и БДДС, рассмотрели некоторые основы их составления.

Теперь мы знаем, что БДР показывает финансовый результат деятельности компании, БДДС – денежные потоки. Оба этих документа очень важны для любого коммерческого предприятия, независимо от его масштаба, вида деятельности и системы налогообложения, хотя, разумеется, все эти условия влияют на структуру бюджета и его цели.

Не пренебрегайте управленческим учётом. Он поможет вашей компании избежать многие неприятные ситуации, позволит своевременно выявить «узкие» места в её деятельности, обеспечит планомерное развитие.

Желаю вам успехов и процветания!

Задавайте ваши вопросы в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(11 оценок, среднее: 4,55 из 5)

(11 оценок, среднее: 4,55 из 5)