Что такое кредитная карта, знают даже дети. Популярность этого финансового инструмента растёт с каждым днём. По данным Банка России на 01.01.2020 г. кредитными организациями выдано 35 083 000 кредиток.

Сегодня я, Алла Просюкова, эксперт по финансовым вопросам онлайн-журнала «Папа Помог», предлагаю поговорить о правилах пользования кредитными картами. Ведь от того, насколько полно держатель владеет этими сведениями зависит, будет ли выгодным и беспроблемным её использование.

Присоединяйтесь! Вместе мы быстрее разберёмся, как пользоваться кредитной картой.

- Стоит ли пользоваться кредитной картой

- Как правильно пользоваться кредитной картой – о чём знают не все

- Как использовать кредитки с льготным периодом

- Как закрыть кредитку и не остаться в долгах – важные правила

- Обзор популярных кредитных карт – преимущества и особенности

- Ошибки, которые не стоит совершать

- Важные выводы

Стоит ли пользоваться кредитной картой

Среди россиян противников и сторонников кредитного пластика примерно поровну. Те, кто считает их злом, приводят весомые доводы своей правоты.

Кредитки:

- способствуют неконтролируемым тратам;

- увеличивают объём потребления;

- имеют высокий процент за пользование кредитными средствами за пределами льготного периода.

Сторонники тоже не отстают, приводя убедительные доказательства полезности этого продукта.

Основные из них:

- всегда есть деньги на непредвиденные расходы;

- восполняемый лимит;

- предусмотрен грейс-период;

- не нужно оформлять кучу документов для получения кредитных денег;

- есть кэшбэк.

Правы и те и другие! Однако преимуществ использования, как показывает практика, гораздо больше.

Кредитная карта – это продукт, где есть определенные бонусы и подводные камни. И наша задача – не заплатить много комиссий, не попасть в кредитную кабалу и собрать максимум выгод от банка.

Для этого изучите все кредитные тарифы и «ловушки» банков.

Главное – научиться правильно пользоваться кредитками.

Как правильно пользоваться кредитной картой – о чём знают не все

Кредитка может быть выгодной, если ей правильно пользоваться. О том, что нужно вовремя гасить образовавшуюся задолженность и начисленные проценты, знают все. Поэтому акцентировать ваше внимание на этом я не буду.

А вот поговорить о кэшбэке и бонусах считаю необходимым.

1. Сейчас практически все кредитки выпускаются с кэшбэком.

Кэшбэк – возврат части потраченных средств в виде денег или бонусов.

Чтобы получить максимальную выгоду, советую научиться им управлять. Начинать надо с правильного выбора самой карты.

Многие граждане выбирают пластик в зависимости от максимально заявленного кэшбэка. Это не совсем верно. Ведь максимальная величина возврата может быть установлена на те категории расходов, которыми вы пользуетесь очень редко или не пользуетесь совсем.

Выберите ту кредитку, которая больше всего подходит вам по структуре трат: любителям ресторанов – на рестораны, автовладельцам – на траты на заправках и т.д.

Пример

Банк предложил Даше на выбор 2 варианта: с кэшбэком 5% на всё или 1% на всё и до 30% в выбранных категориях. Она выбрала второй, прельстившись возможностью периодически получать большой возврат.

Однако девушка не обратила внимание на то, что до 30% можно получить лишь у партнёров банка. В посёлке, где проживала Даша, таких магазинов и компаний не было вообще.

Интернет-шопингом она не увлекается. Зато много тратит на продукты и предметы повседневного спроса, делая закупки не только для себя, но и для своих родителей, получая при этом возврат в размере 1%.

Она смогла бы получать в 5 раз больше, выбрав вариант с кэшбэком 5% на всё.

2. Некоторые россияне выбирают продукт с бонусами в виде миль, планируя выгодно попутешествовать. Но их планы так и остаются планами, а заработанные мили радуют только своим количеством, которое, возможно, никогда не пригодится.

Совет!

Выбирайте карту с категориями, которые вы наиболее часто используете, даже если размер кэшбэка меньше. В этом случае вы возьмёте объёмом потраченных средств.

3. Хотите ещё больше выгоды? Подключитесь к специальным кэшбэк-сервисам, которых сейчас немало. Перед выбором почитайте отзывы. Особое внимание обращайте на условия вывода полученных денег.

Я пользуюсь Smarty.sale и полностью ими довольна. Партнерами сервиса являются более 1 200 магазинов, процент кэшбека по некоторым магазинам составляет свыше 10%. Вывод средств осуществляется на банковскую карту, мобильный телефон либо электронные деньги: Webmoney, QIWI-кошелек, Яндекс.Деньги.

4. Практически у всего взрослого населения РФ на руках несколько банковских карт: как кредитных, так и дебетовых. Для удобства банки разработали кредитные карты, совмещающие в себе функции обоих видов.

С их помощью вы не только можете распоряжаться кредитным лимитом, но и хранить на них свои собственные средства, получая ежемесячно % на остаток. Вам не придётся платить за обслуживание 2-х карт, а это тоже какая-никакая экономия.

Не пренебрегайте этой возможностью! Это не только удобно, но и выгодно. По некоторым кредиткам на остаток собственных средств можно получить до 7-8% годовых.

Как использовать кредитки с льготным периодом

Льготный период (грейс-период) – временной промежуток, в течение которого банк не берёт с заёмщика процент за пользование кредитными средствами.

Есть кредитки с грейс-периодом до 240 дней. Каким он будет, каждый банк решает самостоятельно. Для заёмщиков важно чётко понимать алгоритм его расчёта.

Отсчёт льготного периода может начинаться по-разному:

1. С начала месяца

Допустим, 5 августа вы купили телефон за 7 000 рублей, оплатив его кредиткой. С этого дня начинается льготный период. Покупки вы сможете совершать до последнего дня текущего месяца.

Погасить образовавшуюся задолженность за август, чтобы не попасть на %, необходимо до 20 сентября. Аналогично: задолженность сентября (за покупки, совершённые с 1 по 30 сентября) вы оплатите до 20 октября.

То есть получается, что льготный период состоит из 2-х частей: 30/31 день на покупки (зависит от продолжительности календарного месяца) и 20 дней на оплату задолженности.

2. С даты открытия счёта карты

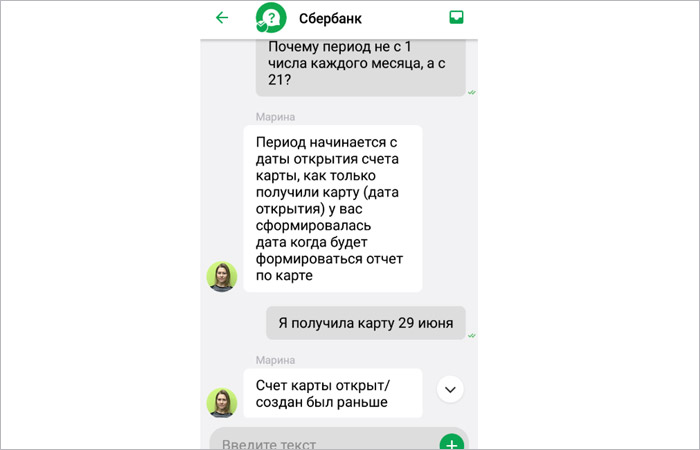

Так поступают некоторые банки. Например, Сбербанк начинает отсчёт грейс-периода с момента открытия карточного счёта, т.е. практически сразу, как только принимается положительное решение по заявке.

Например

Марина отправила заявку на кредитку Сбербанка 21.06.2019 г. Получила она её на руки 29.06.2019 г. Первую покупку совершила 02.07.2019 г. и была уверена, что льготный период у неё с 01.07. по 20.08.2019 г.

Только благодаря сообщению от банка в ЛК девушка обратила внимание, что заплатить задолженность ей необходимо до 10.08.2019 г. За разъяснениями она обратилась в банк, где и получила такой ответ:

Так что будьте внимательны. В каждом банке свои условия. Уточняйте их заранее.

Важно!

Если дата погашения выпадает на выходной день или вы вносите средства с другого счета (перевод может занять 1-3 дня), вы рискуете пропустить дату погашения и просрочить платеж.

Такую операцию совершайте в рабочие дни, желательно за 2-3 дня до даты погашения платежа, прописанной в договоре.

Читайте статью по теме: Что будет если не платить кредит

В этом видео наглядно показано, что такое льготный период. Обязательно посмотрите!

Кроме экономии на процентах, льготный период позволит вам получить небольшой дополнительный доход. Вы можете расплачиваться весь месяц кредиткой, а собственные деньги всё это время хранить на дебетовой карте с процентом на остаток. Сейчас его размер составляет 5-7% годовых.

Допустим, у вас пластик УБРиР «60 дней без %». Обслуживание 0 рублей при условии расходов не менее 15 000 руб./мес.

А также у вас есть дебетовая карта «Польза» от Хоум Кредит Банка (ХКБ) с начислением на остаток 7% годовых и бесплатным обслуживанием при ежедневном остатке более 10 000 рублей.

Целый сентябрь вы оплачиваете все свои покупки кредиткой, при этом не платя за обслуживание и получая кэшбэк от 1 до 5%, а имеющиеся свободные средства, например, 100 000 рублей 01.09.2019 г. разместили на дебетовой «Пользе».

По окончании сентября ХКБ начислит проценты в сумме 616 рублей. После чего вы спокойно снимаете нужную сумму и гасите задолженность по кредитке.

Важно! Обязательно смотрите стоимость обслуживания. Оно может «съесть» всю вашу прибыль.

Конечно, это самый простой пример, но он убедительно доказывает, что при правильном подходе кредитка может быть весьма выгодной.

Итак подытожим. Общая идея:

- В течение месяца расплачиваемся в магазинах, ресторанах, на автозаправках кредитной картой.

- Получаем кэшбэк, в отличие от трат наличными.

- В следующем месяце гасим кредит.

- Пользуемся личными деньгами дополнительный месяц. Средства могут лежать на дебетовой карте с процентом на остаток.

Теперь давайте посчитаем приблизительный размер вашей выгоды:

- Кэшбек. Посчитайте 1% от годовых трат (количество денег, которое вы тратите в месяц х на 12 месяцев х 1%) или 5% от трат на различные категории товаров.

- «Прокручивание» личных денег в течение месяца. Посчитайте процент на остаток (6-8%) или инвестиционный доход (10-15%).

- Выбор бесплатной или дешевой кредитки. Если в банке у вас открыт вклад, или по дебетовой карте вы совершаете покупки на определенную сумму в месяц, то обслуживание кредитной карты осуществляется бесплатно.

Стоит ли игра свеч? Да, выгода от кредитки не огромная. Но тем не менее за год может набегать сумма в тысячи или даже десятки тысяч рублей. Средняя выгода составляет 10-15 тысяч рублей. Согласитесь это довольно приятный бонус!

Как закрыть кредитку и не остаться в долгах – важные правила

Всем, у кого есть кредитная карта, важно знать не только, как ей пользоваться, но и как правильно её закрыть.

Чтобы закрыть кредитку, необходимо определить полную задолженность на день закрытия. Не ориентируйтесь на остаток долга, указанный в личном кабинете.

Помните!

Там не учтены проценты за пользование кредитными средствами.

Сумма в ЛК реальна только, если:

- кредитный лимит не использован и «лежит» на пластике в полном объёме;

- вы закрываете карту в день очередного платежа, установленного договором;

- вся сумма долга относится к льготному периоду.

Узнавайте полную задолженность в день, когда будете вносить деньги, позвонив в техподдержку банка. Имейте в виду, что на следующий день сумма долга изменится, так как % начисляются ежедневно.

После полного расчёта не забудьте потребовать бумажный вариант выписки, справку, подтверждающую полное исполнение обязательств и закрытие счёта.

Получив документы, запросите отчёт из Бюро кредитных историй, чтобы убедиться, что банк своевременно обновил информацию о закрытии кредитной карты.

Читайте статью по теме: Как узнать свою кредитную историю

Кредитные карты могут быть серьезной проблемой при получении ипотечного кредита. Почему? Смотрите видео ниже!

Обзор популярных кредитных карт – преимущества и особенности

В России на 01.01.2020 г. зарегистрировано 405 кредитных организаций. У каждого банка в линейке кредитных продуктов имеется несколько видов кредитных карт. Как выбрать то, что нужно именно вам? Воспользуйтесь обзором самых популярных предложений от наших экспертов!

«Тинькофф Платинум» – одна из самых популярных кредиток на банковском рынке РФ с льготным периодом до 55 дней. Есть кэшбэк до 30%. Его размер зависит от выбранной категории. Максимальный возврат поступает от продавцов-партнёров Банка.

«Тинькофф Платинум» – одна из самых популярных кредиток на банковском рынке РФ с льготным периодом до 55 дней. Есть кэшбэк до 30%. Его размер зависит от выбранной категории. Максимальный возврат поступает от продавцов-партнёров Банка.

В партнёрских торговых точках при расчётах картой доступна беспроцентная рассрочка до 12 мес.

Снимать наличку можете, но комиссия будет внушительной и льготный период на такие операции не распространяется.

Средствами с карты можно безналично погасить кредиты других банков, и тогда на эти суммы льготный период составит 120 дней.

«100 дней без %» – альфабанковская кредитная карта со 100-дневным грейс-периодом и возможностью снятия налички до 50 000 рублей в месяц без комиссии. Причём на снятие денег льготный период тоже распространяется!

«100 дней без %» – альфабанковская кредитная карта со 100-дневным грейс-периодом и возможностью снятия налички до 50 000 рублей в месяц без комиссии. Причём на снятие денег льготный период тоже распространяется!

Этой картой можно рассчитываться не только в магазинах, но и оплачивать коммунальные и налоговые платежи, услуги связи и много чего ещё.

Альфа-Банк предлагает эту кредитку в 3-х вариантах:

- Classic / Standard (лимит до 500 тыс./руб.);

- Gold лимит (до 700 тыс./руб.);

- Platinum (до 1 млн/руб.).

Выпускается карта бесплатно, но есть ежегодное обслуживание (минимум 590 руб.).

«Халва» – интересный продукт от Совкомбана, совмещающий в себе карту рассрочки, кредитную и дебетовую карты.

«Халва» – интересный продукт от Совкомбана, совмещающий в себе карту рассрочки, кредитную и дебетовую карты.

Рассрочка действует в магазинах-партнёрах. На сегодняшний день их более 155 000. Стандартный срок рассрочки до 18 мес. Есть возможность её пролонгации до 36 мес. при подключение страховой защиты.

Самая низкая % ставка за пределами льготного периода – 10% годовых.

Банк возвращает баллами до 6% с покупок. Возможный максимум 5000 бал./мес.

Важно!

Кэшбэк считается только с покупок, оплаченных своими деньгами!

На остаток собственных средств начисляется до 7% годовых. За просрочку начисляются пени, есть штрафы.

«120 дней без %» от Уральского Банка реконструкции и развития (УБРиР).

«120 дней без %» от Уральского Банка реконструкции и развития (УБРиР).

Основные преимущества кредитки:

- солидный льготный период (120 дн.);

- широкий лимитный диапазон: от 30 до 300 тыс. руб.;

- 1% кэшбэка на всё без ограничения по сумме;

- повышенный кэшбэк в выбранных категориях (до 10%) и у партнёров (до 40%);

- доступный минимальный платеж 3% от суммы долга.

Есть и некоторые минусы:

- есть комиссия на снятие наличных 5,99% от получаемой суммы (минимум 500 руб.);

- на обналичивание средств льготный период не распространяется;

- процентная ставка на снятие наличных 52,9%.

Для удобства мы внесли основные показатели в одну таблицу.

| Показатели | Тинькофф Платинум | 100 дней без % | Халва | 120 дней без % |

| Банк-эмитент | Тинькофф Банк | Альфа-Банк | Совкомбанк | УБРиР |

| Лимит | до 300 тыс.руб. | до 500 тыс.руб. | до 350 тыс.руб. | до 300 тыс.руб. |

| Стоимость обслуживания | 590 руб./год | 590-6990/год | 0 руб. | бесплатно при безналичных покупках на 30 тыс.руб./мес. в других случаях 199 руб./мес. |

| Беспроцентный период | 55 дн. 120 дн. без % на погашение кредитов сторонних банков | 100 дн. | 36 мес. | 120 дн. |

| % ставка годовых за грейс-периодом | от 12% | от 11,99% | 10% | 29-52,9% |

| Кэшбэк | баллами до 30% от стоимости покупок | до 10% | до 6% на всё | 1% на любые покупки |

| Без % снятие налички | нет | до 50 тыс.руб./мес. | нет | до 30 тыс.руб./мес. |

Наши читатели последнее время часто просят сделать обзор Kviku. Выполняем пожелания!

Итак, Kviku – сервис, позиционирующий себя, как онлайн-банк, в котором нет не только офисов и отделений, но и курьеров, бумажных документов. Всё взаимодействие происходит через интернет.

Итак, Kviku – сервис, позиционирующий себя, как онлайн-банк, в котором нет не только офисов и отделений, но и курьеров, бумажных документов. Всё взаимодействие происходит через интернет.

На деле – это микрофинансовая организация, зарегистрированная в Реестре МФО Банка России под номером 651303045003744.

Основным продуктом компании стала одноимённая виртуальная кредитная карта.

Важно!

Пока расплачиваться этой кредиткой можно только для онлайн-покупок товаров и услуг. Правда, с середины 2019 г. должна была появиться возможность расплачиваться и оффлайн, прикрепив Kviku к телефону с помощью Apple pay или Samsung Pay. Однако информации о том, появилась ли эта функция, пока нет.

Ниже в таблице собраны основные условия продукта.

| Лимит | до 100 тыс. руб. |

| % ставка годовых | от 29% |

| Срок кредитования | до 12 мес. |

| Льготный период | до 50 дней |

| Выпуск/обслуживание | 0 руб. |

| Выпуск карты | моментально |

| Кэшбэк | до 30% |

| Снятие налички | не предусмотрено |

Основное достоинство Kviku – быстрое получение денег. Однако, пользователи сетуют, что все проблемы решаются только в письменном виде. Есть возможность досрочного погашения, но только после направления в адрес кредитора уведомления.

Кроме того, в интернете много жалоб:

- на работу операторов: сложно дозвониться;

- высокие проценты, которые не соответствуют изначально заявленным;

- запутанные условия;

- мизерная сумма при первичном оформлении (до 1 000 рублей).

Справедливости ради отмечу, что есть заёмщики Kviku, которым всё нравится. Насколько отзывы объективны и правдивы, судить сложно.

Если спросите, оформила бы я Kviku, то отвечу: нет. Я не готова к подобным экспериментам, когда на рынке много проверенных, доступных и выгодных предложений от надёжных банков. Но это моё субъективное мнение. Вы же должны принимать решения, исходя из своей ситуации.

Ошибки, которые не стоит совершать

1. Перед тем как начать пользоваться кредитной картой, изучите полные тарифы, иначе ошибки неизбежны.

2. Обратите внимание на услугу «Запрос остатка» в банкомате. Иногда она платная.

3. Часто банки предоставляют возможность снятия наличных с кредиток без комиссии, но будьте внимательны: бесплатное снятие ограничено суммой и/или временным интервалом.

4. Снимайте деньги только в «своих» банкоматах. Сторонние банки берут за снятие комиссию. Исключение – банки-партнёры вашего кредитора. Перечень узнавайте в момент получения либо ищите на официальном сайте кредитной организации.

5. Не пользуйтесь сразу несколькими кредитными картами. Их обслуживание может стать ощутимым. Кроме того, 2-3 карты контролировать сложнее, можно запутаться и пропустить окончание льготного периода.

6. Некоторые банки перестали размещать полные условия на официальных сайтах. Например, с тарифами по любой кредитке Тинькофф Банка можно ознакомиться лишь в момент получения. Внимательно изучайте их перед подписанием договора.

7. Наверняка многие наши читатели сталкивались с тем, что оформляя какой-либо банковский продукт, банк довеском оформляет кредитную карту. На первый взгляд, это очень выгодное предложение с бесплатным обслуживанием, приличной суммой и хорошим кэшбэком.

Совет!

Отказывайтесь от получения, если в этом нет реальной необходимости. Помните, что даже неактивированная карта отражается в кредитной истории, тем самым увеличивая вашу кредитную нагрузку.

Как правило, в такой момент нет ни времени, ни желания вчитываться в правила и тарифы продукта, а это может сыграть в дальнейшем с вами злую шутку.

Важные выводы

Итак, теперь вы знаете, как пользоваться кредитной картой!

Кредитка может стать полезным и выгодным финансовым инструментом.

Главное – помнить некоторые нюансы при оформлении и использовании:

- Внимательно изучайте полные тарифы по продукту.

- Не оформляйте несколько кредиток одновременно.

- Уточняйте дату начала льготного периода.

- Старайтесь не выходить за его пределы.

- Чтобы постоянно получать кэшбэк, выбирайте правильный тип карты.

- Грамотно закрывайте кредитную карту.

Остались вопросы? Пишите их в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(6 оценок, среднее: 3,83 из 5)

(6 оценок, среднее: 3,83 из 5)