Здравствуйте, уважаемые читатели журнала «ПапаПомог»!

Понятие индивидуального инвестиционного счета впервые появилось в России в январе 2015 года. Одна из задач ИИС – получение налогового вычета при соблюдении определенных условий.

Как работает ИИС? В чем разница между индивидуальным инвестиционным счетом и брокерским? Как заработать на ИИС? Ответы на эти и другие вопросы даст Володина Екатерина, специалист финансового рынка, квалифицированный инвестор и эксперт журнала «ПапаПомог».

- Что такое индивидуальный инвестиционный счет

- Как устроен ИИС – принцип работы

- Вариант «А»

- Вариант «Б»

- Какой тип вычета выбрать

- Как получить налоговый вычет и оформить декларацию

- Что лучше: ИИС или брокерский счет

- Где и как открыть счет – обзор и сравнение брокеров

- ФИНАМ

- БКС

- СБЕРБАНК

- ВТБ

- ТИНЬКОФФ

- Как заработать на ИИС – советы от практика

- Как закрыть ИИС

- Как перевести ИИС к другому брокеру

- Обучение инвестированию – сохрани время и деньги

- Ответы на часто задаваемые вопросы

- Что будет со счетом после 3-х лет?

- Сколько ИИС можно открыть одному человеку?

- Можно ли на ИИС заводить валюту?

- Почему купоны и дивиденды важно выводить на сторонний счет?

- Можно ли одновременно открыть ИИС и обычный брокерский счет?

- Обязательно ли продавать ценные бумаги после закрытия ИИС через 3 года?

- Важные выводы

Что такое индивидуальный инвестиционный счет

ИИС – один из видов брокерских счетов, который используется для учета финансовых средств и ценных бумаг, обязательств по вашим договорам.

Порядок открытия и ведения такого счета закреплен законодательно в ст. 10.2-1 39-ФЗ:

- На инвестиционный счет зачисляются только рубли.

- Максимальная сумма пополнения равна 1 млн. рублей.

- Пользоваться можно только одним счетом. Его можно переводить от одного брокера к другому, закрывать и снова открывать, но вести параллельно второй ИИС нельзя.

- Минимальный период обладания счетом для получения льгот по нему – 3 года. Максимальный – не ограничен.

- Со счета нельзя снимать деньги, но можно выводить доходы, полученные по ценным бумагам, в виде дивидендов по акциям или купонов по облигациям. Прибыль выводится на банковский расчетный счет или на обычный брокерский.

ИИС позволяет брокеру как налоговому агенту понимать, какие налоги нужно с вас вычесть, а какие нет. А вам – как сэкономить на уплате налогов.

По статистике таких счетов на 2020 год открыто всего один миллион. Большинство населения нашей страны не озабочено накоплением финансовых средств и экономией на налогах.

Как устроен ИИС – принцип работы

Он работает так же, как и прочие брокерские счета, но по нему можно получить налоговый вычет и оплаченные в этом отчетном периоде 13% НДФЛ.

Воспользоваться льготой по ИСС можно двумя способами: «А» и «Б». Выбирайте тот, который выгоднее!

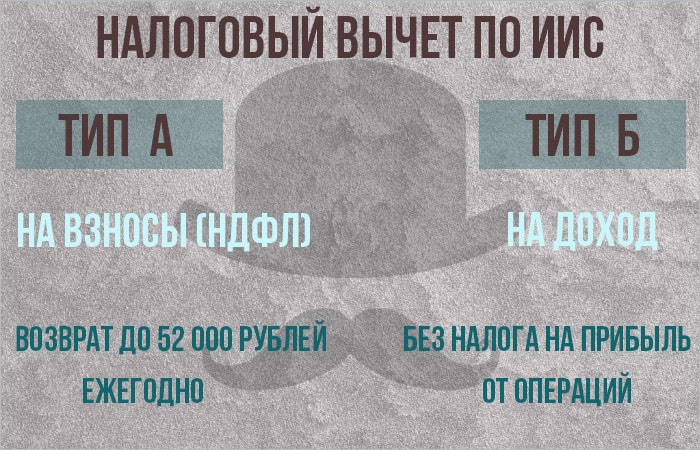

Вариант «А»

Этот вариант подходит только тем, кто платит НДФЛ. Вычет предоставляется на сумму до 400 000 рублей. Если вы внесли на счет сумму 400 000 рублей, можно вернуть с нее 52 000 рублей налога при условии, что у вас был уплачен налог на эту сумму в год пополнения брокерского счета. Возврат можно получить лишь от суммы 400 тысяч рублей, даже если пополнение было на 500 или 600 000.

Возврат совершается только за год пополнения счета. Он осуществляется в том случае, если был официально уплачен налог по ставке 13%. Но не более суммы уплаченного налога за год. Если вы положили на счет 200 000 рублей, но при этом заплатили налога только 13 000 рублей за этот год, то сможете вернуть именно 13 000 рублей, а не 26 000 рублей.

Деньги возвращаются через 4 месяца с момента подачи декларации.

Вариант «Б»

По этому типу вычета вы фактически можете не выплачивать налог с прибыли от инвестирования. Предоставьте из налоговой справку о том, что вы не применяете тип «А». Он подходит всем, кто не платит НДФЛ.

По счетам обоих типов, пока вы торгуете, брокер не удерживает налог. Вы можете не отвлекать сумму своего налога из оборота и получать с нее прибыль.

При закрытии договора по типу «Б» прибыль не облагается налогом. Договор по типу Б действует неограниченный срок.

Какой тип вычета выбрать

Выбирать вычет вы будете в процессе инвестирования, учитывая свои доходы, величину самого маленького пополнения.

Выбор зависит от нескольких факторов:

- Стратегия инвестирования. Если вы планируете приобретать активы с невысокой доходностью, вам подойдет вариант «А». Агрессивному инвестированию и сделкам с высокой доходностью выгоднее использовать «Б».

- Планируемые суммы пополнения ИИС. Сравнивайте суммы пополнения счета с доходом и потенциальным размером возврата подоходного налога.

- Наличие официального дохода. Если у вас его нет, вам подходит только вариант «Б».

Если так и не определились с выбором, не спешите возвращать налог при первом пополнении счета. У вас есть 3 года на предоставление декларации и возврат налога.

Пример

Если вы открыли счет в 2020 году, то в 2023 году сможете подать декларацию и вернуть ваш налог за 2020 год.

Сравним наглядно оба типа вычетов. Для обоих возьмем размер ежегодного пополнения 100 000 рублей и среднегодовую доходность в 20%.

ТИП ВЫЧЕТА «А»

100 000 *13% = 13 000 рублей в год

13 000*3 = 39 000 рублей

Ежегодно пополняя счет на 100 000 рублей, мы возвращаем 13%. За 3 года вам вернется 39 000 рублей.

ТИП ВЫЧЕТА «Б»

100 000 +20% = 120 000 рублей

120 000 + 100 000 + 20%= 264 000 рублей

264 000 + 100 000 + 20% = 436 800 рублей

Итого доход: 136 800 рублей

Налог 136 800*13% = 17 784 рубля

В первый год вы проинвестировали 100 000 + еще 20% заработка. Сумма на счете составила 120 000 рублей. Во второй год ее размер достиг 264 000 рублей, а в третий – 436 800 рублей. Суммарный доход за это время составил 136 800 рублей. 13% налога с суммы дохода – это 17 784 рубля.

При одинаковой доходности и сумме вклада «А» выгоднее.

«Б» станет выгоднее, когда налог превысит налог по «А». Чтобы достичь такого показателя по варианту «Б», должно быть либо пополнение выше 100 000 рублей, либо среднегодовая доходность вдвое выше показателя из примера.

Если ежегодно вкладывать по 400 000 под ставку 10% годовых, то тип вычета «Б» будет выгоднее типа вычета «А» через 13 лет.

Если вкладывать ежегодно миллион рублей, а ставка при этом будет составлять 15-20% тип вычета «Б» станет выгоднее через 4 года.

Самый лучший способ определить свой тип вычета – подсчитать выгоду каждого из них, исходя из ваших доходов, возможностей инвестирования.

Инвестиционный вычет не мешает вам использовать другие виды возврата, положенные по закону (имущественные и социальные налоговые вычеты). Если ваши доходы позволяют пользоваться не одним вычетом за налоговый период, заявите свои права на их получение!

Читайте статью по теме: «Имущественный вычет»

Как получить налоговый вычет и оформить декларацию

Чтобы получить налоговый вычет по типу «А», предоставьте налоговую декларацию в ФНС. Она сопровождается бумагами, которые подтверждают, что вы делали зачисления на свой счет ИИС.

Декларацию по форме 3-НДФЛ можете подать как лично, так и отправив ее и пакет документов по электронной почте или через интернет в личном кабинете налоговой.

Для подачи налоговой декларации нужны:

- Подтверждение наличия дохода, облагаемого 13% (справка 2-НДФЛ с работы, договор купли-продажи недвижимости или ее аренды).

- Документы, подтверждающие приход денежных средств на счет (брокерский отчет за налоговый период, платежный документ).

- Договор об открытии брокерского счета.

- Заявление о возврате налогов с указанием ваших банковских реквизитов.

В течение трех месяцев с момента подачи документов налоговая проводит камеральную проверку. По ее итогам вы получите уведомление об отказе или о предоставлении вычета. Деньги, указанные в заявлении возврата, должны быть переведены на указанные реквизиты в течение одного месяца с момента получения ФНС вашего заявления.

Для получения налогового вычета по типу «Б», обратитесь к налоговому агенту или в ФНС. Агент (брокер) предоставит вам вычет на основании справки из ФНС о том, что вы не получали налоговый вычет «А».

Вы сможете получить вычет в ФНС, предоставив налоговую декларацию. Этот способ используется только в случае, если вы не получаете вычет у своего налогового агента (вовремя не предоставили справку о том, что вы не использовали возврат типа «А», из-за чего при расторжении договора с вас был удержан налог НДФЛ).

Получая вычет через агента, предоставьте справку из налоговой, что вы в течение срока существования ИИС не получали возврата, а также о том, что не открывали другие договора на инвестиционный счет. Исключение – перевод ваших активов с одного ИИС на другой в связи с закрытием первого.

Для получения такой справки обратитесь в налоговую по месту регистрации и составьте заявление в свободной форме, приложив к нему документы об открытии.

Документы, которые подтверждают открытие ИИС:

- Уведомление с пояснением способа заключения договора между брокером и вами.

- Заявление о выборе условий обслуживания.

- Заявление о присоединении.

- Уведомление о заключении Договора присоединения на ваш ИИС.

Приложить документы для скачивания не могу, так как у каждого брокера форма заявлений будет отличаться.

Какие доходы могут быть базой для налогового вычета?

Прибыль, с которой вы можете получить возврат подоходного налога:

- официальная заработная плата;

- прибыль от продажи имущества;

- прибыль от предоставления услуг;

- аренда недвижимости или оборудования;

- операции с ценными бумагами, акциями;

- авторские права;

- транспорт или оборудование, которые вы можете сдавать в аренду.

Может ли ИП получать вычет по индивидуальному инвестиционному счету?

Получить возврат по типу «А» предприниматель может только, когда он ведет свою деятельность по ОСН (общей системе налогообложения) и платит налоги по ставке 13%. В остальных случаях ИП может воспользоваться типом вычета «Б».

Либо же, если ИП платит налог по ставке 6% по УСН, но при этом имеет какие-либо другие доходы, облагаемые по ставке 13%, он также может использовать вычет типа «А».

Однако если вы лично получили дополнительный доход (не от деятельности ИП), к примеру, продали недвижимость, то используйте вычет «А».

Что лучше: ИИС или брокерский счет

Чтобы определиться с тем, что выгоднее, сравним основные характеристики обоих счетов.

| Характеристики | Брокерский счёт | ИИС |

| Годовые вложения | Без ограничений по сумме | До 1 млн. рублей |

| Варианты пополнения | Деньги и ценные бумаги | Только деньги |

| Принадлежность бирж и рынков | Отечественные и зарубежные | Только российские |

| Возможность страхования вклада | Не включен в программу страхования | Не включен в программу страхования |

| Количество открытых счетов у одного инвестора | Нет ограничений по количеству на одного человека | Только один |

| Период инвестирования | Любой | Минимально – 3 года, максимальный срок законом не регламентирован |

| Частичный вывод средств | Возможен в любое время и на любую сумму | Досрочное снятие денег приводит к аннулированию ИИС и потере льгот по налогам |

| Вид налогообложения | Граждане РФ облагаются налогом в размере 13%. Нерезиденты России – по 30% ставке | Налоговая льгота 13% реализуется одним из способов: – на взносы, уплаченные за отчётный период; – на прибыль от счета |

Оба варианта имеют свои преимущества. Однако, выбрав брокерский счет, вы сможете свободно им распоряжаться. ИИС подразумевает вложение средств на длительный период.

3 главные причины, по которым вам стоит открыть индивидуальный инвестиционный счет

- Воспользовавшись типом вычета «Б», можно не выплачивать налоги, закрывая счет.

- Весь период действия счета налог не удерживается. Деньги не изымаются у вас из оборота, вы продолжаете им пользоваться и получать с этого доход. Эта причина «работает» наиболее явно на крупных вкладах, когда за время пользования счетом у вас накопится большая сумма. Также она хорошо работает при агрессивной стратегии инвестирования.

- Сальдирование (расчет разности) прибыли и убытков по счетам происходит автоматически.

Где и как открыть счет – обзор и сравнение брокеров

Открыть счет можно в банке, филиале управляющей компании или брокерской компании. Убедитесь, есть ли у выбранной организации лицензия на ведение брокерской деятельности.

На сайте «Мосбиржи» есть рейтинг брокеров. Выберите самое оптимальное для вас предложение и заключите договор. Для составления договора вам понадобится паспорт гражданина РФ, СНИЛС, ИНН.

Ваш выбор должен основываться на ряде критериев:

- Возможность вывода дивидендов и купонов со счета ИИС на банковский или другой брокерский счет.

- Надежность брокера. Этот фактор отражает «возраст» брокера, то есть количество лет, которое он работает на рынке, его место в рейтинге.

- Наличие представительства в вашем городе, чтобы без промедления получать документы для налоговой.

- Размер комиссии.

- Количество клиентов.

- Биржи, на которые у брокера есть выход («Мосбиржа», биржа СПб).

Рассмотрим предложения пяти брокеров, лидирующих в рейтинге «Мосбиржи». Все они имеют высокую степень надежности и большое число клиентов.

ФИНАМ

Общие сведения. Финам – известный игрок валютного рынка, компания-трейдер, инвестор. Работает уже более 25 лет. Имеет множество наград, большую клиентскую базу.

Комиссия. Предусмотрена для акций и облигаций от 0,035%.

Обслуживание счета. Ежемесячно взимается 177 рублей, есть тарифы с более высокой брокерской комиссией, но без ежемесячной платы.

Особенности. Депозитарий 177 рублей при условии изменений остатков по ценным бумагам. Позволяет выводить с ИИС дивиденды на стандартный брокерский счет (не на банковский). На сторонние счета купоны выводить нельзя. Есть доступ к бирже в СПб, валютной секции. Счет открывается лично и на сайте компании.

БКС

Общие сведения. БКС – Финансовая группа с более чем 24-летним опытом. Специализируется на предоставлении консалтинговых, брокерских услуг клиентам с разным объёмом инвестиций. Имеет множество наград, обширную клиентскую базу.

Комиссия. Размер зависит от выбранного тарифа. От 0,007% до 0,3%, есть минимальные платы за сделку.

Обслуживание счета. От 177 до 354 рублей, в зависимости от выбранного тарифа.

Особенности. Депозитарная комиссия 177 рублей. Доступны все торговые программы. Есть возможность вывода активов с ИИС (купоны и дивиденды). Есть доступ к валютной секции и на биржу СПб. Счет открывается лично и на сайте компании.

СБЕРБАНК

Общие сведения. Известный крупный банк. Имеет разветвленную сеть филиалов во всех регионах страны. Лидирует по числу активов физических и юридических лиц.

Комиссия. Размер комиссии от 0,06%.

Обслуживание счета. Нет.

Особенности. Пользоваться услугами можно с помощью мобильного приложения. Можно выводить активы в виде купонов и дивидендов. Нет доступа к бирже в Санкт-Петербурге. Открыть можно через личный кабинет онлайн на сайте или через приложение.

ВТБ

Общие сведения. Крупный известный банк с развитой сетью филиалов в регионах РФ.

Комиссия. Размер комиссии составляет от 0,05%.

Обслуживание счета. Нет.

Особенности. Депозитарий равен 150 рублям в месяц. Если на счете есть ценные бумаги банка ВТБ, размер депозитария равен 105 рублям в месяц. Есть тариф «ВТБ Онлайн», по которому нет депозитария. Можно выводить активы со счетов ИИС в виде купонов и дивидендов. Нет доступа к бирже в Санкт-Петербурге и на валютную секцию.

ТИНЬКОФФ

Общие сведения. Известный в РФ интернет-банк, работающий без филиалов.

Комиссия. Размер комиссии составляет 0,3%.

Обслуживание счета. 99 рублей в месяц при наличии сделок и 0 рублей, если в месяце сделок не было.

Особенности. Депозитарная комиссия не взимается. Торговый терминал находится на сайте банка (брокера). Дает доступ для ИИС к бирже СПб и валютной секции. Открыть можно в режиме онлайн. Нельзя выводить купоны и дивиденды.

Выбирайте брокера, исходя из принципа сопоставления доходности и риска, поскольку практически все они предлагают похожие условия сотрудничества. Ситуация на рынке брокерских услуг постоянно меняется. Поэтому, чтобы сделать правильный выбор, уточняйте у брокеров условия напрямую.

Как заработать на ИИС – советы от практика

Для заработка на инвестиционном счете важно не только правильно выбрать, куда инвестировать ваши финансовые средства, но и определиться со стратегией инвестирования.

Выбирайте стратегии, также как и брокера, исходя из соотношения риска и доходности.

Куда можно инвестировать, чтобы зарабатывать на ИИС?

Денежные средства на счете можно инвестировать в покупку:

- Акций (СПб и Мосбиржа).

- Облигаций.

- ETF (фондов, торгуемых на бирже).

- Фьючерсов.

- Валюты.

Читайте статью по теме: «Как заработать на покупке акций»

Торги проводятся только на российских фондовых площадках (Мосбиржа или СПб). Выхода на иностранные площадки нет.

Стратегии инвестирования

Стратегии инвестирования – методы, которыми вы будете увеличивать свои доходы по ИИС. Они делятся на консервативные, агрессивные и умеренные.

Консервативная стратегия

Эта тактика подразумевает использование безрисковых стратегий инвестирования с невысокой доходностью. Консервативная стратегия предусматривает вложение 70-80% активов в наименее рискованные инструменты (облигации надежных эмитентов, ETF), а 20-30% инвестор может вложить в рискованные инструменты.

Низкие риски не позволяют рассчитывать на высокую доходность. Она составит примерно 10% годовых.

Умеренно-агрессивная стратегия

Умеренно-агрессивный инвестор готов пойти на более высокие риски, в сравнении с консервативным инвестором, но и ожидает получить более высокую прибыль. Для этого он размещает свои активы в пропорции 50/50 между надежными и рискованными инструментами. Доходность такого портфеля может составлять 15-20% годовых.

Агрессивная стратегия

Агрессивный инвестор готов к достаточно большим «просадкам» по своему счету. Они могут достигать и 30-40% капитала.

Идя на такие риски, инвестор хочет заработать больше, довести свою доходность до 40-50% годовых.

Он вкладывает 70-80% своих активов в рискованные инструменты, а 20-30% – в надежные. Такое распределение денег и активов позволяет контролировать уровень доходов инвестирования.

Как выбрать свою стратегию

Вы должны заранее определиться, к какому типу инвесторов вы относитесь, на какие риски готовы пойти.

Допустим, у вас есть 100 000 рублей, а активы в вашем портфеле стали падать и сумма сократилась до 90 000 рублей. Если вы не готовы к таким «просадкам», вам подходит консервативная стратегия. Если вы готовы рисковать большими суммами, выбирайте более агрессивные стратегии, чтобы получить максимальный доход.

Выбор стратегии зависит от того, какой уровень «просадки» вы считаете комфортным, то есть от того, какими суммами вы готовы рисковать и воспринимать их потерю спокойно.

Расстройство, нервное напряжение от потери денежных средств часто приводит к ошибочным действиям инвестора и еще большим финансовым неудачам.

Полезное видео по выбору подходящей стратегии:

Определите свое отношение к риску, на который готовы пойти, и сможете правильно выбрать свою стратегию.

Если вы не готовы к большим рискам и выбираете путь консервативного инвестора, инвестируйте 70-80% своих активов в надежные инструменты, которые будут давать невысокий, но фиксированный доход. Меньшую долю (20-30%) можно разместить в акции.

Это не гарантированный инструмент, цена акций постоянно меняется и зависит от колебаний рынка. Даже если их цена упадет до 50%, потеря этого актива перекроется доходностью, принесенной надежными инструментами инвестирования и общая «просадка» по такому портфелю инвестирования не будет превышена.

Умеренно-агрессивный инвестор распределяет свои активы, вкладывая 50% в защитные инструменты с фиксированной доходностью, а 50% – в рискованные. Если последние упадут, у него остается 50% надежного капитала, которые перекроют часть «падения». Общий портфель не снизится больше, чем на 25%.

Агрессивный инвестор 70-80% размещает в рискованные инструменты. Он готов к высоким рискам. Оставшиеся 20-30% он размещает в защитные проценты, чтобы немного сократить уровень риска.

Если вы начинающий инвестор, и сложно разобраться в работе инструментов инвестирования и выбрать прибыльную стратегию, обратитесь за помощью к финансовому аналитику, который поможет вам подобрать инвестиционный портфель, задаст нужное направление, исходя из соотношения доходности и рисков.

Если у вас есть ко мне доверие как к биржевому эксперту, обращайтесь, буду рада помочь!

Как закрыть ИИС

Чтобы вы могли воспользоваться налоговым вычетом, ваш счет ИИС должен существовать не менее трех лет. Однако, если по каким-либо причинам возникла необходимость расторгнуть договор раньше этого срока, сделать это возможно. В этом случае вы потеряете свое право на получение налогового вычета.

Как и с получением вычета, процедура расторжения договора зависит от того, каким вариантом вычета вы пользовались: «А» или «Б».

Закрытие счета по типу вычета «А»

Досрочное закрытие счета с вычетом по типу «А» не только лишит права на вычет. Вам также придется:

- Вернуть государству сумму вычета, полученную ранее.

- Выплатить пени, рассчитываемые с того дня, когда вы получили налоговый вычет. Пеня начисляется за каждый календарный день с момента получения вычета и до его возврата государству. Пеня рассчитывается как одна трехсотая ставки рефинансирования за каждый день просрочки.

- Оплатить 13% с полученного дохода. Для этого никаких действий выполнять не придется. Налог удержит ваш брокер. Льгот по налогообложению при расторжении договора нет.

Закрытие счета по типу вычета «Б»

В этом случае вы, досрочно расторгая договор, оплачиваете 13% от полученной прибыли. Налог удерживает ваш брокер.

Если вы не продали свои ценные бумаги (независимо от того, каким типом вычета пользуетесь), а просто перевели их на другой брокерский счет, вы оплатите налог позже. При закрытии счета (в случае перевода бумаг) предоставьте информацию о движении ценных бумаг новому брокеру, чтобы он учел сумму, за которую они приобретались, и правильно рассчитал налог, когда вы будете продавать свои ценные бумаги.

Как перевести ИИС к другому брокеру

Условия на инвестиционном рынке меняются, а следом за ними меняются условия работы брокеров. Если у другого брокера появился более выгодный для вас тариф, доступ к валютной секции, ценным бумагам или торговый терминал удобнее, можете перевести свой счет ИИС к нему.

Если на вашем счете уже есть ценные бумаги при переходе к новому брокеру, можно поступить с ними двумя способами:

- Перевести к новому брокеру.

- Продать у своего текущего брокера, перевести финансы к новому и уже у него купить ЦБ.

При переводе ценных бумаг с вас может потребовать комиссию старый брокер (за вывод). Некоторые брокеры комиссий за перевод не берут, поэтому уточняйте условия перевода ЦБ заранее.

По закону об ИИС вы имеете право пользоваться только одним счетом, но перевод со счета на счет – исключение. У вас есть один месяц на то, чтобы завершить перевод счета по установленной процедуре.

Если вы не уложитесь в установленный законом срок, налоговая откажет вам в вычете, а еще придется выплатить налоговой все то, что она вам возвращала (вычеты) за время пользования счетом.

Срок действия ИИ-счета истечет, и вам придется начинать все с нуля. Чтобы не оказаться в такой ситуации, не спешите с открытием второго счета, пока не разобрались с тарифами нового брокера, а также с тем, сколько времени займет перенос активов.

Порядок перевода к новому брокеру

- Откройте брокерский счет у нового брокера. Уведомите, что будет перевод от другого брокера.

- Получите сведения о своих активах от вашего брокера.

- Возьмите реквизиты у обоих брокеров.

- Подпишите уведомление о расторжении договора по ИИС у вашего брокера. Уведомьте старого брокера о переводе ИИС к новому.

- Важно, чтобы обмен справками между брокерами прошел в течение одного месяца.

- Подайте поручение на списание ценных бумаг в депозитарий брокера, обслуживающего ваш счет.

- Подайте поручение о зачислении каждой ценной бумаги в депозитарий нового брокера.

Не все активы можно перенести на другой ИИС. Опционы и фьючерсы не переводятся, поэтому при переносе ИИС их придется продать.

Обучение инвестированию – сохрани время и деньги

Инвестирование – действующий инструмент увеличения доходов. Чтобы получать максимум прибыли без риска потерять свои сбережения, нужно хорошо разбираться в стратегиях инвестирования, в положении дел на рынке. Сэкономить время и получить гарантированные доходы от инвестирования вам поможет обучение у специалистов.

Учебный курс «Первые шаги в инвестировании» от Школы Практического Инвестирования – практическое обучение для начинающих инвесторов. Курс построен в формате обучающего тренинга с конкретной информацией и практическими заданиями по каждой теме.

Вы на практике узнаете, как составить свой инвестиционный портфель, работать с акциями, приумножать свой капитал без риска. Курс проходит 5 дней на бесплатной основе.

Ответы на часто задаваемые вопросы

Индивидуальные инвестиционные счета – относительно новое слово на российском рынке. Как работать с ИИС, что можно делать с ними, а что нет – далеко не полный перечень вопросов, который возникает у начинающих инвесторов.

Дадим краткие ответы на самые часто задаваемые вопросы по этой теме.

Что будет со счетом после 3-х лет?

Пользоваться счетом можно неограниченное количество времени. Минимум в 3 года установлен только для получения налогового вычета. Если закроете счет раньше, не сможете воспользоваться льготами в налогообложении и получить вычет.

Пользоваться счетом ИИС по типу «А» можно неограниченное количество времени, но для получения максимальной выгоды от этой льготы, его через три года закрывают и открывают заново. Зачем?

Разберем на примере

Вы откладываете по 50 000 в год. За 3 года накопили 150 000 рублей и по истечении этого времени можете доложить только 50 000. Чтобы получить максимальную выгоду от договора по типу «А» по прошествии 3 лет, вы его закрываете.

На момент закрытия у вас 150 000 рублей, а также заработанные 33% (если доходность стратегии 11% в год). Получилась сумма, примерно равная 200 000 и доложить к ней вы можете еще 50. В итоге на ИИС «ляжет» 250 000, и сделать вычет вы сможете уже с этой суммы.

Сколько ИИС можно открыть одному человеку?

На ваше имя может быть открыть только один индивидуальный инвестиционный счет. Наличие двух счетов одновременно возможно, только если вы переносите свои активы на новый счет. На урегулирование этого вопроса у вас есть один месяц.

Можно ли на ИИС заводить валюту?

Заводить валюту на индивидуальный инвестиционный счет нельзя, только рубли.

Почему купоны и дивиденды важно выводить на сторонний счет?

Эта возможность позволяет инвестору использовать доходы от дивидендов и купонов на личные нужны или заново заводить их на ИИС. Доходы от дивидендов можно заново предъявить к вычету, при условии, что их сумма не превышает ежегодный предельный уровень пополнения (400 000 рублей).

Пример

Со 100 000 рублей вы получили 10% дивидендов или 10 000 рублей. Вы снова завели на ИИС полученные 10 000 в следующем году и дополнительно заработали на них 13% или 1 300 рублей вычета. Если это делать каждый год, вы увеличите сумму дохода и получите на нее дополнительный заработок.

Можно ли одновременно открыть ИИС и обычный брокерский счет?

Иметь одновременно брокерский счет и ИИС разрешается. Брокерских счетов у вас может быть несколько, но индивидуальный инвестиционный счет должен быть только один.

Обязательно ли продавать ценные бумаги после закрытия ИИС через 3 года?

Продавать ценные бумаги, акции, облигации после закрытия счета необязательно. Их можно вывести на обычный брокерский счет, заполнив брокерское поручение на перевод с ИИС на стандартный счет.

Срок покупки ЦБ считается с того момента, когда вы покупали их на ИИС, поэтому переведя их на брокерский счет вы можете воспользоваться трехгодичной льготой. Она применяется к стандартным брокерским счетам. Эта льгота применяется к акциям, пролежавших на счете 3 года. Прибыль с них не будет облагаться налогом. Наиболее выгодно пользоваться этой льготой тем, кто пользуется типом вычета «А».

Важные выводы

В качестве резюме по теме публикации озвучим самые главные мысли:

- ИИС – выгодный инструмент для долгосрочного инвестирования (дольше 3 лет). Если такого счета у вас еще нет, советуем всерьез задуматься об его открытии.

- Выбирая брокера, принимайте взвешенное решение, исходя из того, какие суммы вы намерены инвестировать, какой стратегией пользоваться и того, какие условия он вам предлагает.

- Не спешите с выбором типа вычета («А» или «Б»). У вас есть время на то, чтобы принять взвешенное решение. Рассчитайте для себя выгоду обоих способов, и выбор будет очевиден.

Желаем вам выгодных инвестиций и надежных брокеров!

Задавайте свои вопросы по ИИС в комментариях к статье. До новых встреч!

С уважением,

эксперт портала «ПАПА ПОМОГ» по инвестиционным вопросам,

Екатерина Володина

(11 оценок, среднее: 3,55 из 5)

(11 оценок, среднее: 3,55 из 5)

справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.