Отказывали ли вам банки когда-либо в кредите? Если да, то вас наверняка мучил вопрос: «Почему?».

Одна из причин отрицательного решения по заявке – состояние вашей кредитной истории.

Сегодня я, Алла Просюкова, финансовый эксперт онлайн-журнала «Папа Помог» расскажу о всех самых важных нюансах этого досье, которые должен знать каждый заёмщик – действующий или потенциальный.

Мы обсудим:

- основные причины появления плохой кредитной истории;

- алгоритм исправления недостоверных данных в её составе;

- как восстановить кредитную историю.

Экспертные советы, шаблоны заявлений, примеры реальных ситуаций станут дополнительным бонусом.

Устраивайтесь поудобнее. Я начинаю!

- Плохая кредитная история – почему так произошло

- Причина 1. Просрочки по действующим кредитным обязательствам

- Причина 2. Несвоевременное обновление данных кредитором

- Причина 3. Ошибки сотрудников БКИ

- Причина 4. Мошеннические действия третьих лиц

- Как можно исправить кредитную историю – пошаговая инструкция

- Шаг 1. Направляем запрос на получение кредитной истории

- Шаг 2. Выявляем недостоверные данные в полученном кредитном отчёте

- Шаг 3. Направляем заявление на внесение изменений/дополнение в КИ

- Шаг 4. Запрашиваем новый кредитный отчёт

- Есть ли способы улучшить испорченную кредитную историю – развенчиваем мифы

- Способ 1. Получение кредита / кредитной карты

- Способ 2. Воспользоваться услугами МФО

- Способ 3. Покупка товара в рассрочку

- Способ 4. Очистка кредитной истории в каталоге кредитных историй

- Как не иметь проблем с КИ – советы эксперта

- Совет 1. Принимайте взвешенные решения

- Совет 2. Чётко выполняйте свои кредитные обязательства

- Совет 3. Не забывайте периодически мониторить свою кредитную историю

- Совет 4. Своевременно корректируйте недостоверные данные в своей КИ

- Ответы на часто задаваемые вопросы

- Как часто обновляется кредитная история?

- Отсутствие кредитной истории – это хорошо или плохо?

- Что делать, если в КИ числится кредит, который я не оформлял?

- Создаётся ли кредитная история на поручителя?

- Главные выводы

Плохая кредитная история – почему так произошло

Сначала разберём несколько основных понятий по теме.

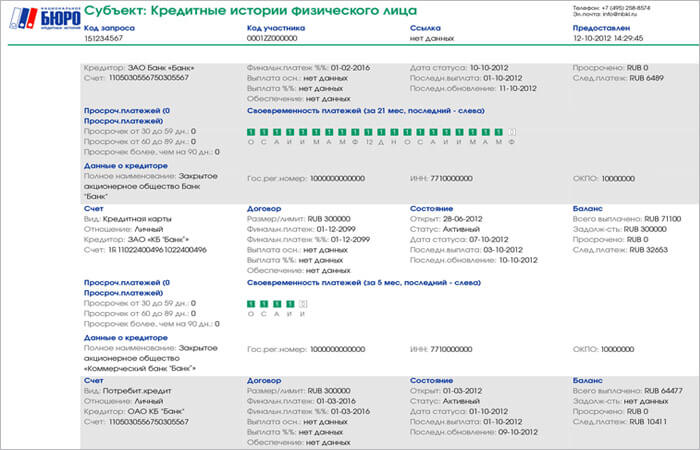

Кредитная история (КИ) – это досье, в котором отражаются все сведения по действующим и погашенным за последние 10 лет обязательствам граждан-заёмщиков.

Вот так выглядит одна из страниц этого документа:

Хранится КИ в электронных каталогах в специальных компаниях – Бюро кредитных историй (БКИ). На данный момент в реестре ЦБ РФ их зарегистрировано 15. Ваше кредитное досье может быть размещено в одном из них либо сразу в нескольких.

Заёмщики (поручители, гаранты) могут иметь плохую кредитную историю и низкий кредитный рейтинг.

Что влияет на качество кредитного досье? Давайте выяснять возможные причины!

Причина 1. Просрочки по действующим кредитным обязательствам

Чаще всего портят кредитную историю просроченные платежи, совершаемые самим заёмщиком.

Иногда это происходит из-за забывчивости должника, иногда в связи с ухудшением его материального положения, а иногда и преднамеренно.

Каждый кредитор сам решает какой срок просрочки критичный. По его истечении сведения о пропущенных платежах прямиком направляются в БКИ. С этого момента кредитное досье нерадивого заёмщика становится негативным.

Причина 2. Несвоевременное обновление данных кредитором

Известны случаи, когда специалист банка, отвечающий за подачу сведений по исполнению должником своих кредитных обязательств, делает это позже установленных сроков.

Вася Пупкин полностью погасил кредит банку «Х». Но специалист этой кредитной организации, уполномоченный передать информацию об этом в БКИ, не подал их в нужное время.

Вася, уверенный, что выполнил обязательства перед банком «Х», решает оформить на очень выгодных условиях следующий кредит уже в банке «Y», но на заявку получает отказ из-за отрицательной кредитной истории.

Конечно, Пупкин в итоге опротестовал некорректные данные, однако, время было упущено, и условия по кредитному предложению изменились не в лучшую сторону.

Причина 3. Ошибки сотрудников БКИ

Сотрудниками БКИ тоже не застрахованы от ошибок. Ошибки могут быть самые разнообразные. Например, информация по неплатежам одного заёмщика разносится в досье заёмщика-однофамильца.

В итоге страдает не тот, кто действительно совершил просрочку платежа.

Причина 4. Мошеннические действия третьих лиц

Бывает, что в КИ гражданина числится кредит, который он не получал, да ещё и с просроченной задолженностью.

В процессе разбирательства чаще всего выясняется, что заём оформлен мошенниками по поддельным/утерянным документам. В этом случае за дело берётся полиция.

Если будет доказан факт мошенничества и непричастность пострадавшего гражданина, то недостоверная информация аннулируется.

Как можно исправить кредитную историю – пошаговая инструкция

Если для вас актуален этот вопрос, знайте:

Исправить можно лишь размещённую в ней некорректную информацию, которую вы сможете документально подтвердить.

О том, как улучшить кредитную историю, правильно выявив и оспорив такие сведения, моя пошаговая инструкция.

Шаг 1. Направляем запрос на получение кредитной истории

Запросить свою кредитную историю можно несколькими способами:

- обратившись лично в БКИ;

- направив запрос через Почту России;

- обратившись в кредитную организацию для составления и отправки запроса. У многих банков сделать это можно в личном кабинете;

- через многочисленные организации, представляющие подобную услугу. Будьте предельно осторожны, если решите запросить КИ таким способом. Можно нарваться на мошенников.

Я проанализировала предложения от различных небанковских компаний. Много хороших отзывов о сервисе Progresscard.

Здесь можно:

- бесплатно проверить КИ и свой кредитный рейтинг;

- подобрать банк, который уже выдавал кредиты в аналогичных ситуациях;

- воспользоваться программой улучшения.

Если решили самостоятельно подать запрос, то предлагаю ознакомиться с его формой.

Шаг 2. Выявляем недостоверные данные в полученном кредитном отчёте

Получив кредитный отчёт, внимательно его проанализируйте. Сверьте имеющиеся данные со своей кредитной документацией.

Искажены могут быть личные данные (Ф.И.О., дата рождения, адрес, паспортные данные и т.п.), не внесены или внесены неверно платежи по закрытым и/или действующим обязательствам.

Именно поэтому важно хранить все бумаги по погашенным и действующим займам. Без них вы не сможете точно вспомнить историю своих обязательств.

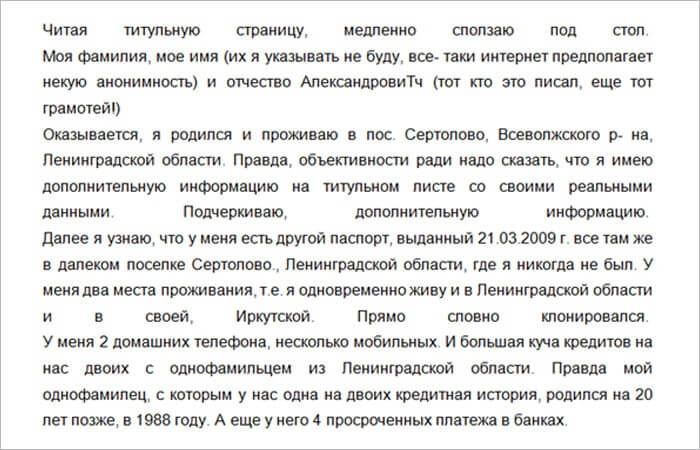

Известны случаи, когда в базе БКИ сцепляются сведения о кредитах однофамильцев:

Шаг 3. Направляем заявление на внесение изменений/дополнение в КИ

После того как выявлены несоответствия, составьте и направьте в это БКИ заявление на оспаривание некорректных сведений. Обычно на сайте Бюро есть шаблон такого документа. Если его нет, то за основу вы можете взять этот вариант.

Обязательно приложите копии документов-оснований, доказывающих обоснованность ваших претензий. Их перечень зависит от вида выявленного несоответствия. Если, например, выявлена просрочка, а у вас имеется банковская квитанция, подтверждающая своевременную оплату платежа, приложите к заявлению её копию.

Ответ поступит по истечении 30 календарных дней в письменном виде на адрес, указанный в заявлении. Отсчёт ведётся с даты получения БКИ вашего запроса.

В случае несогласия с решением бюро вы имеете право обжаловать его в суде.

Шаг 4. Запрашиваем новый кредитный отчёт

По заявлению принято положительное решение. БКИ внесло исправление по некорректным данным.

Не забудьте после этого запросить новый кредитный отчёт. Убедитесь, что всё сделано как надо.

Посмотрите небольшое видео по теме:

Есть ли способы улучшить испорченную кредитную историю – развенчиваем мифы

Уверена, вы много раз встречали на просторах интернета предложения исправить кредитную историю. Поступают они от банков, различных компаний и онлайн-сервисов.

Давайте вместе разберёмся в предлагаемых способах.

Способ 1. Получение кредита / кредитной карты

Это, пожалуй, самый популярный способ, из всех предлагаемых для исправления КИ. Исходя из своей практики, могу сказать: проблемы он не решит.

Поясню. Чтобы получить кредит, нужна хорошая кредитная история. Если она плохая, то следуя предлагаемому способу, нужно оформить кредит (карту) и добросовестно выплачивать задолженность в течение некоторого времени. Обычно речь идёт о сроке от 6 месяцев.

Но, во-первых, какой кредитор захочет прокредитовать гражданина с «подмоченной кредитной репутацией»? Во-вторых, на специалистов службы безопасности банка такие манипуляции должного впечатления не произведут, а значит, получить положительное заключения по вашей заявке с помощью мелких кредитов, которые вы исправно платили некоторое время, не получится.

Справедливости ради скажу: получить мелкий кредит вам всё-таки удастся, если у вашего кредитора разработана для подобных случаев спецпрограмма, например, как «Кредитный доктор» от Совкомбанка.

По моему мнению (и мнению тех, кто уже воспользовался подобными предложениями), проку от такого «лечения» нет.

Судите сами. Программа поделена на 3 этапа.

| Этап | Содержание |

| 1 Этап | Подписываете кредитный договор на сумму 4 999 руб. или 9 999 руб. сроком на 6 или 12 мес. под 33% годовых. Плюсом к этому вам выпускается карта GOLD «Золотой ключ Кредитный доктор» с недешёвым обслуживанием и оформляется страховка от несчастного случая на 50 тыс. руб. Причём можете сразу забыть о своём праве отказаться от страхования! И самое главное: денег по этому кредитному договору вы не получите! Они уйдут в единовременную оплату годового обслуживания оформленной к договору карты. Выплачивать долг и % по кредитному обязательству придётся. |

| 2 Этап | Успешно прошедшие 1 этап, могут оформить кредит уже на сумму 10-20 тыс. руб. под 33% годовых, на срок 6 мес. |

| 3 Этап | Заёмщикам, благополучно прошедшим 2 первых этапа, становится доступен кредит от 30 до 60 тыс. руб. по ставке 20,9 или 30,9% на срок 6, 12 или 18 мес. |

| Кредит после окончания «лечения» | Программа 1 – лимит до 100 тыс. руб. Программа 2 – лимит до 300 тыс. руб. Ставка 19,9-29,9% |

Вот и получается, что до оформления потребкредита Совкомбанка на стандартных условиях потратите времени в среднем 1,5-3 года и немало денег.

Даже если вы потом благополучно выплатите потребкредит, то ваши предыдущие просрочки и нарушения из кредитной истории никуда не уйдут. Захочет ли следующий кредитор закрыть на них глаза и учитывать при принятии решения только кредиты за последние годы, сказать сложно. Я думаю, что едва ли.

Аналогично дела обстоят и с программами улучшения кредитной истории, предлагаемые другими компаниями.

Я промониторила отзывы на различных тематических интернет-порталах от граждан, которым удалось найти лояльные банки и получить кредит/кредитную карту с плохой КИ. Не сомневаюсь в их правдивости. Это Восточный Банк и Ренессанс Кредит.

Однако понятие «плохая кредитная история» достаточно широкое. Это может подразумевать и одну просрочку и 10. Понятно, что в первом случае банк более лоялен. Таким заёмщикам может быть выдан кредит на небольшую сумму под повышенный %. Но это скорее исключение, чем правило.

Способ 2. Воспользоваться услугами МФО

Микрофинансовые организации более терпимы к заёмщикам с плохой кредитной историей. Но и здесь есть свои «подводные» камни.

Во-первых, процентные ставки здесь зашкаливают. Могут доходить до 300% годовых.

Во-вторых, для многих банков наличие в КИ займов в МФО, даже выплаченных без нарушений, может трактоваться по-разному и не всегда в пользу потенциального заёмщика.

Выводы, как говорится, делайте сами!

Способ 3. Покупка товара в рассрочку

Подобные программы предлагаются обычно от банков-партнёров, а значит, процедура проверки благонадёжности покупателя стандартная, основывается на проверке кредитной истории.

Есть в ней тёмные пятна? Ждите отказа. Одобрение маловероятно.

Способ 4. Очистка кредитной истории в каталоге кредитных историй

Аннулируется (полностью удаляется из каталога) кредитная история:

- по которой в течение 10 лет не было движения;

- при наличии решения суда;

- если субъекту КИ удалось полностью оспорить информацию, содержащуюся в его кредитном досье.

Других оснований законом не предусмотрено.

Как не иметь проблем с КИ – советы эксперта

Не хотите «подмочить» свою кредитную репутацию, тогда прислушайтесь к моим советам.

Совет 1. Принимайте взвешенные решения

Перед тем, как брать кредит, взвесьте свои финансовые возможности. Постарайтесь их проанализировать на ближайшую перспективу и по возможности подготовьте «подушку безопасности». Ей может стать, например, страховка.

Очень часто заёмщики отказываются от страхования своей жизни и здоровья, которое теперь оформляется добровольно. Основная причина – дороговизна продукта. Однако прежде чем принимать такое решение подумайте, насколько оно оправдано. Ведь при наступлении страхового случая страховщик покроет перед банком все ваши обязательства.

Не идите на поводу у своих сиюминутных желаний сделать очередную покупку на заёмные средства. При наличии действующих кредитов такое решение может стать фатальным.

Совет 2. Чётко выполняйте свои кредитные обязательства

Я часто слышу, что «копеечные» и/или непродолжительные (3-5 дн.) просрочки практически не влияют на КИ и не играют большой роли при последующем кредитовании.

Спешу разочаровать! Любая просрочка отражается в кредитном досье.

Если она небольшая, но носит систематический характер, то это характеризует заёмщика в глазах будущего кредитодателя как безответственного клиента, от которого можно ждать и более серьёзных сюрпризов.

И если даже такому заёмщику решат выдать очередной кредит, то он будет небольшим и по достаточно высокой ставке.

Чтобы этого не случилось, ответственно относитесь ко всем кредитным обязательствам. Заранее планируйте свой ежемесячный бюджет с учётом предстоящих кредитных платежей.

Забывчивым советую подключить на мобильнике напоминание, а к банковской карте автоплатёж.

Совет 3. Не забывайте периодически мониторить свою кредитную историю

Лучше это делать почаще. Тем более с 2019 г. каждый гражданин может запрашивать сведения из БКИ бесплатно 2 раза в год.

Так вы своевременно «отловите» некорректные или недостоверные сведения и сможете оперативно их оспорить.

Совет 4. Своевременно корректируйте недостоверные данные в своей КИ

Не откладывайте в долгий ящик обращение в БКИ и/или к своему кредитору по поводу исправления сведений в КИ. Делайте это сразу, как только узнали о наличии недействительной информации. Это поможет избежать проблем в будущем.

Пример из практики

У Татьяны оформлен потребкредит. По моему совету она регулярно проверяет своё кредитное досье в БКИ.

Недавно выяснилось, что хотя все ежемесячные платежи она чётко оплачивает по графику, у неё в течение последних 4 месяцев числится просрочка и недоплата в размере 300 руб.

Татьяна очень занятый человек и не смогла найти время сразу же разобраться с этой ситуацией, успокаивая себя тем, что сумма небольшая.

Месяц назад девушка решила взять ещё и ипотечный кредит. Зарплата позволяла. Однако получила отказ. Мне удалось узнать, что причиной стали те самые маленькие, но регулярные просрочки и недоплаты.

Тане пришлось срочно бежать в банк и выяснять причины их появления. Как оказалось, у кредитора произошёл сбой программы, из-за чего погашение одного из очередных платежей отразилось двумя днями позже. Банк оштрафовал «нерадивую» заёмщицу на 300 руб., вычтя их из очередного платежа.Так появилась просрочка и недоплата.

Ситуация прояснилась, банк принёс свои извинения и в срочном порядке направил корректирующую информацию в БКИ.

Казалось бы, ситуация разрешилась благополучно, но Татьяна упустила возможность оформить ипотеку на выгодных условиях. Ведь подать повторную заявку в выбранную кредитную организацию по действующим там условиям она смогла лишь через месяц, а за это время ставка повысилась на 1%.

Мораль примера такова: «Ложка дорога к обеду!» Решайте проблемы в момент их появления!

Ответы на часто задаваемые вопросы

По уже сложившейся традиции я собрала наиболее актуальные вопросы, на сей раз по кредитным историям. Предлагаю ознакомиться с моими ответами.

Как часто обновляется кредитная история?

Обновления происходят каждый раз, как только у кредитора меняется информация по каждому конкретному кредитному обязательству.

Обычно не реже одного раза в месяц. Ведь заёмщик ежемесячно вносит платежи в погашение своего долга, а значит, происходит изменение суммы остатка задолженности, что влечёт подачу в БКИ обновлённых данных.

Обновления могут происходить и по другим основаниям:

- Смена фамилии, имени, отчества заёмщика.

- Замена паспорта.

- Образование просрочек по кредиту и т.п.

Отсутствие кредитной истории – это хорошо или плохо?

Граждане, впервые в жизни обращающиеся в банк за кредитом, уверены, что отсутствие кредитной истории служит большим плюсом и выгодно характеризует их в глазах кредитора.

Увы! Для банка заявители без кредитного прошлого – это «кот в мешке», от которого неизвестно чего ждать. Такого потенциального заёмщика невозможно оценить, а значит, риски кредитной организации возрастают. В таких случаях кредиторы предпочитают принимать отрицательное решение по заявке.

Чтобы не попасть впросак, рекомендую заранее позаботиться об этом. Скажу сразу: процесс непростой и небыстрый, займёт не менее 6 месяцев.

Пример

Допустим, вы планируете купить к предстоящему летнему сезону дачу, но денег недостаточно. Выход – прокредитоваться, но у вас отсутствует кредитная история и получить банковский кредит будет сложно.

В такой ситуации пригодятся советы бывалых:

- оформить небольшой краткосрочный заём в МФО и без нарушений по нему рассчитаться.

- купить в магазине в кредит недорогой товар и своевременно его выплатить.

От себя добавлю: если решите воспользоваться этими рекомендациями, то тщательно выбирайте микрофинансовую организацию, внимательно читайте условия предоставления займа, уточняйте величину переплаты. И самое главное вовремя и без просрочек погасите задолженность!

Что делать, если в КИ числится кредит, который я не оформлял?

Во-первых, не паниковать.

Во-вторых, вспомните, не теряли ли вы в этот период свой паспорт. Если это случалось, то подайте заявление в полицию о том, что по утерянному/похищенному паспорту оформлен кредит.

В-третьих, чтобы оспорить кредит, который вы не получали, срочно направьте в БКИ соответствующие заявление.

Совет! Запрашивайте свою КИ историю хотя бы дважды в год. Это позволит как можно раньше узнать о наличии таких кредитов в вашем досье. По свежим следам легче найти злоумышленника.

Создаётся ли кредитная история на поручителя?

По закону кредитные поручители несут ответственность, аналогичную ответственности заёмщика, а значит, все сведения о таких обязательствах отражаются в их кредитных историях.

Причём до тех пор, пока заёмщик своевременно рассчитывается по своим долгам, в КИ поручителя указывается только сумма займа и срок кредитования. Как только у заёмщика начинаются проблемы с платежами, кредитное досье поручителя заполняется в полном объёме.

Не нашли ответа на свой вопрос? Задайте его в комментариях к этой статье. Вы гарантировано получите от меня ответ в кратчайший срок!

Главные выводы

Каждый, кто когда-либо брал кредит, должен знать состояние своей кредитной истории. Запросить её можно 2 раза в год бесплатно и без ограничения платно. Не пренебрегайте этой возможностью!

Если получив отчёт, вы обнаружили в нём некорректную информацию, которую необходимо срочно опротестовать, то воспользуйтесь моими рекомендациями из раздела «Как можно исправить кредитную историю – пошаговая инструкция».

Желаю вам успехов и безупречной кредитной истории!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(5 оценок, среднее: 3,40 из 5)

(5 оценок, среднее: 3,40 из 5)

Здравствуйте,как правильно запросить кредитную историю,пошаговая инструкция,бесплатно,никак не могу разобраться))

Снежана, добрый день!

Прочитайте эту статью https://papapomog.com/loans/kreditnaya-istoriya-kak-uznat-i-proverit думаю, сложностей у вас не возникнет.

Если будут какие-то вопросы, обязательно задавайте, ответим, поможем!

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.