Многие из нас хоть раз задавались вопросом: «А не открыть ли свой бизнес?». Но в большинстве случаев дальше этого дело не шло.

Причин множество. Вот некоторые из них:

- страх уйти от гарантированной зарплаты по найму в неизвестность;

- не хватает навыков и знаний;

- нет идеи, чем можно заняться.

Однако проводимые социологические опросы выяснили, что основным сдерживающим фактором для россиян служит отсутствие стартового капитала.

Сегодня я, Алла Просюкова, эксперт по финансовым вопросам журнала «Папа Помог», расскажу вам, как можно решить эту проблему. Информация будет полезна и действующим предпринимателям, которые испытывают нехватку средств на развитие бизнеса.

Присоединяйтесь!

- Стоит ли брать кредит на бизнес – плюсы и минусы

- Виды и особенности кредитов для малого бизнеса

- Факторинг, аккредитив, лизинг

- Кредит на бизнес или потребительский кредит – что лучше

- Как получить кредит на открытие бизнеса – пошаговая инструкция

- Шаг 1. Определяем вид деятельности, выбираем систему налогообложения и регистрируемся в налоговой

- Шаг 2. Готовим бизнес-план

- Шаг 3. Изучаем условия банков

- Шаг 4. Подаём заявку

- Шаг 5. Собираем документы

- Шаг 6. Подписываем договор

- Где взять деньги на развитие бизнеса

- Бизнес-кредит

- Потребительский кредит без залога

- Кредитная карта без отказа

- Помощь государства малому бизнесу

- Советы эксперта, как повысить вероятность получения бизнес-кредита

- Услуги кредитного брокера при получении кредита

- Главные выводы

Стоит ли брать кредит на бизнес – плюсы и минусы

Ответить на этот вопрос сможет только сам бизнесмен. Никто лучше него не знает цель, на которую требуются заимствования, истинное финансовое положение компании, перспективы её развития.

Я же только обращу ваше внимание на плюсы и минусы такого кредитования.

Плюсы:

- Заёмщик получает нужную сумму денежных средств.

- С их помощью можно начать/расширить бизнес, модернизировать предприятие, избежать кассовых разрывов и т.п.

- График платежей и сумма известны в момент получения займа, что позволяет просчитать свои возможности по исполнению кредитного обязательства в будущем.

Минусы:

- Сложности в получении (нужно предоставить большой объём документов, имеются требования по срокам ведения деятельности, может потребоваться залог и т.д.).

- Ежемесячные платежи, для погашения которых нужны средства.

- Жёсткий график платежей, за просрочку предусмотрены штрафные санкции.

- Придётся уплачивать проценты за пользование заёмными средствами.

Принимая решения о бизнес-кредитование, сопоставьте потребности в заёмных средствах с возможностями предприятия длительное время рассчитываться по долгам. Пренебрежительное отношение к такому анализу чревато финансовыми проблемами.

Виды и особенности кредитов для малого бизнеса

Банки разрабатывают кредиты под различные потребности бизнеса.

Сейчас основными видами бизнес-кредитов для МСБ служат:

1. Коммерческая ипотека – заём на приобретение коммерческой недвижимости.

Оформить ипотеку можно в:

- Промсвязьбанке без первоначального взноса под залог приобретаемой недвижимости в сумме от 3 до 120 млн. рублей на срок до 36 месяцев, ставка устанавливается индивидуально.

- Абсолют Банке с первоначалкой 20% на срок до 30 лет с годовой ставкой от 11,49% под залог приобретаемого объекта.

2. Инвестиционный кредит – заём на приобретение транспортных средств, коммерческой недвижимости, строительство или приобретение основных средств, их модернизацию. Получить можно во многих крупных банках.

Например, инвестиционный кредит выдают:

- Россельхозбанк. Сумма от 1 до 60 млн. рублей, срок до 96 месяцев, % ставка зависит от суммы, срока, наличия/отсутствия залога.

- Сбербанк. Сумма любая, срок 10-15 лет, ставки индивидуальные.

3. Кредит на готовый бизнес – денежные средства, взятые у банка в долг для покупки готового бизнеса. К этому виду относятся и займы для покупки франшиз. Их предлагают большинство финучреждений, кредитующие бизнес.

Вот некоторые из них:

- Тинькофф Банк: от 12% годовых, максимум 2 млн. рублей на 3 года, оформление за 1 день, только по паспорту.

- Сбербанк: до 5 млн. рублей на любые цели от 15,5% на срок до 3 лет без залога и комиссий.

4. Овердрафт – кредит для покрытия кассовых разрывов, совершения текущих платежей при недостаточности средств на расчётном счёте.

Часто банки подключают овердрафт в момент открытия расчётного счёта. Договор оформляется один раз, как правило, на год. При большом лимите некоторые кредиторы могут потребовать залог или поручительство.

Сумма долга списывается автоматически за счёт поступлений на расчётный счёт. Воспользоваться ещё раз можно только после полного погашения предыдущей задолженности. Есть практически во всех кредитных организациях, обслуживающих юр.лиц и ИП.

Пример условий по овердрафту:

- Росбанк: сумма до 100 млн. рублей, ставка от 11,01% годовых, срок договора до 12 месяцев, необходим залог или поручительство владельцев бизнеса.

- Альфа-Банк: 300 000 – 15 млн. рублей, под 13,5-16,5% годовых, подключается на 12 месяцев, срок по каждому заимствованию до 60 дней.

Факторинг, аккредитив, лизинг

Часто к кредитам для бизнеса причисляют факторинг, аккредитив и лизинг. На самом деле это финансовые услуги, но никак не кредит в чистом виде.

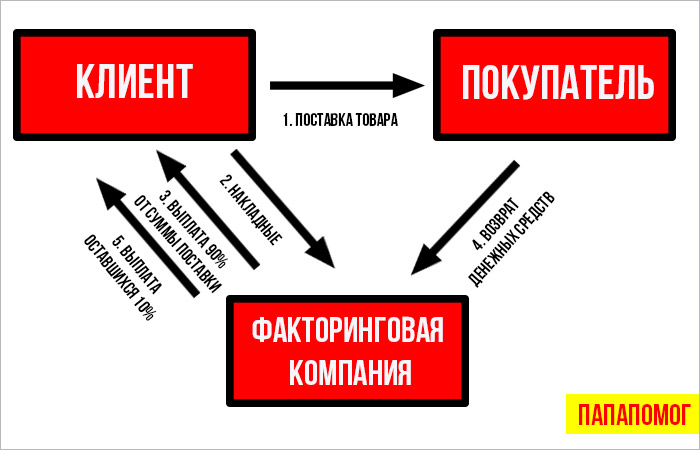

1. Факторинг – уступка предприятием фактору (банку или специализированной факторинговой компании) своей дебиторской задолженности за отгруженный товар по договору с отсрочкой платежа. Проще говоря, фактор выкупает у предприятия дебиторку по цене на 10-30% ниже её реальной стоимости.

Основные преимущества факторинга:

- не нужен залог/поручительство;

- минимальный пакет документов;

- сокращается время получения выручки за реализованную продукцию/услуги;

- более лояльное отношение при рассмотрении заявки;

- договор может неоднократно пролонгироваться.

Стоит упомянуть и о недостатках факторинга:

- высокая комиссия факторинговых услуг;

- срок отсрочки покупателям не может быть более 180 дней;

- не все компании могут воспользоваться факторингом (наличие большого числа мелких дебиторов; ежемесячный оборот менее 3 млн. рублей, договором с покупателями предусмотрено постпродажное обслуживание и т.п.).

2. Аккредитив – это форма расчётов, при которой банк обязуется перевести денежные средства поставщику при предоставлении им документов, подтверждающих полное исполнение своих обязательств по договору, для которого был открыт аккредитив.

Схематично процесс выглядит так:

Преимущества и недостатки аккредитивной формы расчётов:

| Участник расчётов | Преимущества | Недостатки |

| Поставщик | Гарантия получения от покупателя суммы за отгруженный товар | Большой пакет документов |

| Покупатель | Полный возврат денег при отмене сделки | Банковская комиссия |

| Банк | Комиссионное вознаграждение | Ответственность за аккредитивную сделку по закону, обязанность контролировать сделку от начала до её завершения |

3. Лизинг – финансовая аренда, при которой лизинговая компания покупает по заявке предприятия-лизингополучателя необходимое имущество (оборудование, транспортные средства и т.п.) и передаёт его ему за плату во временное пользование с правом последующего выкупа.

Читайте статью по теме: «Автомобиль в лизинг для юридических лиц»

Основные отличия лизинга от кредита представлены в таблице.

| Показатель | Лизинг | Кредит |

| Приобретатель имущества | Лизинговая компания | Компания-заёмщик |

| Собственник имущества | Лизинговая компания | Компания-заёмщик |

| Состав платежей | Стоимость имущества+страховка+налог на имущество+маржа лизингодателя | Сумма основного долга+проценты за пользование кредитом |

| Уменьшение налога на прибыль | Да, так как платежи относятся на расходы | Только на сумму уплаченных % в пределах нормы |

| Возмещение НДС | Можно зачесть НДС со всей уплаченной суммы | В зачёт идёт только сумма НДС, уплаченная поставщику в составе покупной стоимости имущества. Кредит банка НДС не облагается |

| Учёт имущества | Возможны 2 варианта:

| На балансе предприятия |

| Налог на имущество | Если имущество учитывается по 2 варианту, то налог на имущество в период действия договора оплачивает лизингодатель | Оплачивает предприятие |

| Амортизация | Может применяться ускоренная амортизация, если имущество учитывается в составе основных средств на балансе лизингополучателя | Обычный способ |

Кредит на бизнес или потребительский кредит – что лучше

Начинающие предприниматели часто задают этот вопрос. Ответить на него однозначно нельзя. Нужно знать ситуацию изнутри. Без этих данных я могу дать только общие рекомендации, показать плюсы/минусы каждого вида.

Итак, кредит на бизнес – целевой кредит. А, значит, банк будет контролировать, куда и сколько вы потратили, соответствует ли цель получения займа его фактическому использованию.

Важно!

Если обнаружится нецелевое использование кредитных средств, кредитор имеет право расторгнуть договор в одностороннем порядке и потребовать досрочно вернуть все полученные деньги.

Исходя из цели получения заёмных средств, финансового положения компании-заёмщика, наличия/отсутствия залога, будет определяться сумма выдачи и годовая процентная ставка.

На сегодняшний день такие кредиты выдаются под 6-24% годовых. Размер выдаваемых средств ограничивается только кредитной политикой банка и возможностью заёмщика качественно выплачивать платежи.

Для получения потребуется внушительный пакет документов.

- заявление;

- анкета;

- правоустанавливающие документы;

- бухотчётность с расшифровками и оборотными ведомостями по счетам;

- документы на залог (при его наличие).

Потребительский кредит выдаётся физлицу. Он может быть залоговым и беззалоговым, с поручительством и без. Сумма к получению рассчитывается, исходя из дохода заёмщиков/созаёмщиков, поэтому её размер ограничен. В своей практике я редко встречала реально выданные потребкредиты более 3 млн. рублей.

Этот вид заимствование хорош тем, что тратить его можно на что угодно. Поэтому многие начинающие предприниматели используют полученные деньги на открытие бизнеса.

Простота оформления и минимальный набор документов делает потребкредиты весьма популярными у владельцев небольших компаний.

Такое кредитования востребовано при открытии и ведении бизнеса небольших торговых точек, мелкого общепита в формате кофе с собой, фастфуд, маникюрных студий, косметических и массажных кабинетов и т.п. То есть компании из сфер, где на начало бизнеса требуются относительно небольшие средства.

На момент написания статьи ставки по потребкредитам находились в диапазоне от 7,6 до 27% годовых.

Чтобы вам легче было сделать сравнение, я обобщила все основные показатели этих видов кредитования в таблице.

| Показатель | Бизнес-кредит | Потребкредит |

| Заёмщик | Юрлицо или ИП | Физлицо |

| Назначение кредита | Целевое | Нецелевое |

| Обеспечение | Чаще всего требуется | Чаще всего не требуется |

| Поручительство | Возможно | Требуется в некоторых случаях |

| Годовые процентные ставки | 6-24 | 7,6-27 |

| Кредитный лимит | Без ограничения | Обычно не более 3 млн. рублей |

| Стандартный срок кредитования | 1 год | до 5 лет |

| Пакет документов | Расширенный | Стандартный |

Как получить кредит на открытие бизнеса – пошаговая инструкция

Сложнее всего получить кредит на открытие бизнеса. Российские банки не очень любят кредитовать начинающих предпринимателей. Уж очень велики риски для кредитора!

В помощь новичкам я подготовила небольшую пошаговую инструкцию. Она позволит вам сэкономить время и избежать некоторых досадных ошибок.

Шаг 1. Определяем вид деятельности, выбираем систему налогообложения и регистрируемся в налоговой

Любой бизнес начинается с идеи. Своей или чужой. Если не знаете, чем заняться, а открыть своё дело невтерпёж, то советую взять чистый лист бумаги, разделить его на 2 столбца.

В первом напишите все навыки, которыми вы обладаете. Всё то, что умеете делать хорошо. Не сдерживайте себя! Пишите всё, что приходит в этой связи в голову. Лишнее потом отсеется.

Во втором столбце перечислите все сферы, в которых вы хотели бы себя попробовать. Например, общепит, туризм, столярное дело, косметология и т.д.

Теперь сопоставьте записи первого и второго столбцов. Посмотрите, если у вас навыки или опыт в тех сферах, которые вам интересны.

Уверена, пара-тройка совпадений найдётся. Вот именно эти направления я и рекомендую вам развивать.

Читайте статью по теме: «Как начать свой бизнес с нуля»

Это только один способ. Определить вид деятельности вашей будущей компании можно, просматривая магазин франшиз.

Франшиза – запуск своего бизнеса под маркой какого-либо бренда – владельца франшизы. В этом случае за определённое вознаграждение вам будет предоставлена готовая бизнес-модель, рабочие инструменты, кураторское сопровождение и всесторонняя помощь.

Покупка франшизы – лёгкий старт для новичков. Однозначно стоит присмотреться к этому варианту.

Читайте статью по теме: «Как выбрать и открыть бизнес по франшизе»

Определившись с видом деятельности, подберите ему код (ОКВЭД) из специального справочника – список легко найдете по поиску в Яндексе.

Видов деятельности может быть несколько. Поэтому необходимо среди них выбрать основной и дополнительные. Эти данные потребуются при оформлении заявления на регистрацию в налоговой.

Итак, сфера деятельности определена, ОКВЭДы выбраны. Теперь необходимо выбрать организационно-правовую форму будущей компании. Как правило, выбирают либо ООО, либо ИП.

Главное, что следует знать с самого начала, делая выбор, перечислено ниже.

| Показатель | ООО | ИП |

| Уставной капитал | Минимум 10 000 рублей | Не нужен |

| Ответственность по долгам | Собственники отвечают по долгам компании только уставным капиталом | Всем своим имуществом |

| Сложность регистрации | Требуются специальные знания или помощь юриста | Просто. Подготовить документы под силу любому гражданину без посторонней помощи |

| Ведение бухучёта | Обязательно, возможно по упрощённой схеме | Только налоговый учёт |

| Сотрудники | Обязательно хотя бы один сотрудник – директор компании | Необязательно. Деятельность может вести предприниматель самостоятельно |

| Расчётный счёт в банке | Обязателен | На усмотрение ИП |

Это азы. На деле важных нюансов гораздо больше.

Следующее, что нужно сделать – это выбрать систему налогообложения.

Всего их 6. Одна общая и 5 спецрежимов:

| Налоговый режим | Система налогообложения |

| Общий | ОСН (общая система налогообложения) |

| Спецрежим | УСН Доходы (упрощенная система налогообложения, налог считается по полученным доходам) |

| УСН Доходы минус расходы (упрощенная система налогообложения, налог платится с разницы между полученными доходами и произведёнными расходами) | |

| ЕНВД (единый налог на вменённый доход. Применяется по решению региональных властей для отдельных видов деятельности. Налог рассчитывается по установленному (вменённому) для каждого вида деятельности доходу | |

| ЕСХН (сельхозналог) | |

| ПСН (патентная система налогообложения. Может применяться для отдельных видов деятельности, по перечню, утверждённому в каждом регионе самостоятельно) | |

| НПД (налог на профессиональный доход). Его ещё называют налог для самозанятых |

Выбор системы налогообложения – серьёзный шаг. В рамках этой статьи я не буду подробно останавливаться на этом вопросе. Лишь заострю ваше внимание на некоторых нюансах.

Ознакомьтесь с небольшим видео по этой теме:

ОСН необходима в первую очередь компаниям, работающим с НДС. Если такая задача не стоит и по критериям вы подходите под какой-либо спецрежим, то лучше выбрать его.

Выбирая упрощёнку, помните, что объект налогообложения «Доходы минус расходы» следует выбирать, если планируемые расходы по деятельности составляют не менее 60% от предполагаемых доходов. В противном случае придётся платить приличный налог. Всё просчитывайте заранее.

Допустим, доходы составили 300 000 рублей, расходы 210 000 рублей, ставка 15%, рассчитаем налог (300-210)*15%=13 500 рублей.

Изменим условия: получен доход 300 000 рублей, произведены расходы 60 000 рублей, ставка 15%, получаем налог к уплате 36 000 рублей.

Как говорится, разница налицо.

Начинающие ИП часто выбирают УСН «Доходы», прельстившись ставкой 6%. Однако это не всегда выгоднее, чем УСН «Доходы минус расходы».

Предположим, что доходы за отчётный период составили 200 000 рублей, расходы 150 000 рублей. Если выбрать налогообложение по доходам, то налог составит 12 000 рублей.

Если применяется объект налогообложения «Доходы минус расходы», то несмотря на более высокую % ставку, получим доход к уплате в сумме 7 500 рублей.

Вменёнка отлично подходит общепиту, розничной торговле, фирмам, оказывающим услуги по перевозке и различные бытовые услуги (парикмахерские, швейные, ремонт обуви и т.п.). Однако этот режим вводится по усмотрению региональных властей. Уточняйте, есть ли он в вашем регионе.

Плательщиками ЕСХН могут стать только сельхозпроизводители.

ПСН может применяться ИП с численностью персонала не более 15 человек. Патент выдаётся на срок 3, 6, 12 месяцев. Стоимость можно рассчитать на сайте ФНС. Рекомендую сделать это обязательно!

Для 4 регионов РФ (Москва, Московская обл., Татарстан, Калужская обл.) есть возможность выбрать НПД. Спецрежим подходит для ИП без работников, которые реализуют услуги или товары собственного производства. Не буду рассказывать детали. У нас на сайте есть подробная статья по этой теме здесь.

Если не знаете, какая система налогообложения наиболее выгодна вашей компании, воспользуйтесь специальным сервисом подбора на сайте налогового ведомства.

Итак, вид деятельности определён, ОКВЭДы подобраны, система налогообложения выбрана. Остаётся подготовить пакет документов и оформить заявление на регистрацию. Как это сделать, читайте в моих статьях-инструкциях на портале «Папа Помог»: «Как зарегистрировать ИП за 1 час» и «Как зарегистрировать ООО».

Также вам в помощь услуга бесплатной подготовки документов для регистрации ООО или ИП на сервисе «Мое дело»!

Шаг 2. Готовим бизнес-план

Бизнес-план для получения кредита на открытие своего дела – один из самых важных этапов. Это чётко структурированный документ, в котором прописывается весь процесс становления вашего бизнеса от идеи до точки безубыточности.

От того, насколько он будет составлен грамотно и убедительно, во многом зависит результат по кредитной заявке.

Сейчас в интернете много материала по этой теме. При желании можно разобраться самостоятельно. Конечно, потребуются некоторые навыки и базовые знания. Без них обойтись невозможно.

Облегчить задачу смогут сервисы по созданию бизнес-планов онлайн. Лично мне нравится абсолютно бесплатный на сайте АО «Федеральная корпорация по развитию малого и среднего предпринимательства» (Корпорация МСП – smbn.ru). После создания документ можно скачать. Он подходит под требования кредитных организаций.

Однако хочу вас предостеречь: банки тяжело кредитуют вновь создаваемые ИП и ООО. Чтобы снизить риск отказа, подготовку бизнес-плана и всех документов для кредита вы можете доверить профессионалам.

Шаг 3. Изучаем условия банков

Предварительная подготовка завершена. Приступаем к подбору кредитора.

Делать это удобнее через интернет: экономия времени и больше вариантов. Задайте в поисковике запрос. Например: «Оформить кредит для бизнеса».

Ещё проще подобрать нужный вариант с помощью специальных сервисов. Рекомендую портал Banki.ru. Здесь удобная форма подбора.

Задаёте критерии и получаете кучу предложений. Остаётся только выбрать наиболее подходящие для вас.

Ознакомившись с базовыми параметрами предложения, перейдите на сайт кредитной организации, чтобы повнимательнее изучить условия и требования.

Появились вопросы? Звоните на горячую линию или пишите в онлайн-чат. Перед подачей заявки вы должны чётко понимать все нюансы выбранного продукта.

Разобравшись во всех тонкостях, получив ответы на все свои вопросы, переходите к заявке.

Шаг 4. Подаём заявку

Заявку можно подать одним из следующих способов:

- в отделении банка;

- через мобильное приложение;

- онлайн на официальном сайте.

На мой взгляд, через форму на сайте удобнее всего.

Подавайте сразу в несколько банков. Сэкономите время. Если получите добро от 2-3 кредиторов, появится возможность выбора.

Форма первичной заявки практически одинакова у всех кредитных организаций и содержит минимум полей:

- сумма кредита;

- контактный телефон;

- почта;

- ИНН компании;

- Ф.И.О. заявителя;

- город.

После её отправки при необходимости с вами свяжется представитель банка, чтобы уточнить детали. Рассматриваются заявки в среднем 1-3 дня. Результат поступит либо в виде СМС, либо письмом на электронную почту.

Шаг 5. Собираем документы

Банк принял предварительное положительное решение. Пришло время собирать документы.

Стандартный пакет включает в себя:

- учредительные документы для ООО, регистрационные для ИП;

- финансовая отчётность;

- документы на залог (если условиями предусмотрен залог).

Особое внимание обратите на финотчётность.

Подготовленную документацию отнесите в банк. Некоторые кредитные организации разрешают отправку сканированных документов, подписанных ЭЦП, через личный кабинет в интернет-банке. В этом случае компания уже должна иметь расчётный счёт и онлайн-кабинет в банке, в который подаётся заявка.

Срок их рассмотрения не имеет ограничений. Всё зависит от качества представленной документации и оперативности, с которой заявитель отвечает на запросы банка.

Шаг 6. Подписываем договор

Документы в порядке. Банк принял окончательное решение о кредитовании.

Вам будет назначен день и время, в которое следует прийти в отделение для оформления кредитного договора и всех необходимых бумаг.

До этого времени вы должны открыть расчётный счёт для своей фирмы или ИП. Это обязательное условие во всех банках!

Читайте статьи по теме: «Как открыть расчетный счет для ИП» или «Как открыть расчетный счет для ООО»

После подписания всех бумаг кредитор перечислит деньги, оговоренные договором, на расчётный счёт компании.

Это может быть вся сумма единовременно, либо её часть, если оформлена кредитная линия.

Где взять деньги на развитие бизнеса

Я расскажу о наиболее удобных и быстрых способах получения денежных средств на развитие бизнеса.

Бизнес-кредит

Этот вариант самый широко известный и наиболее востребованный. Однако воспользоваться им смогут лишь организации, ведущий бизнес не менее 3-6, а в некоторых случаях 12 месяцев. То есть имеющие обороты по расчётному счёту, исправно выполняющие обязанности по уплате налогов.

Очень часто банки кредитуют на солидные суммы только под залог.

Потребительский кредит без залога

Потребкредит, как я уже писала выше, предназначен для финансирования потребительских нужд физлица. Как правило, он нецелевой. По нему не требуется предоставлять оправдательные документы.

Если у гражданина хорошая кредитная история и небольшая кредитная нагрузка, то получить таким образом деньги не составит труда.

На крупные суммы также, как и при бизнес-кредитовании, может потребоваться залог и/или поручительство.

Я сделала вам в помощь мини-подборку интересных предложений по потребкредитам. Посмотрите, может быть что-то вас заинтересует.

В продуктовой линейке Райффазенбанка есть подходящее предложение – кредит на любые цели без залога и поручительства.

В продуктовой линейке Райффазенбанка есть подходящее предложение – кредит на любые цели без залога и поручительства.

Основные параметры займа:

- лимит кредитования до 2 млн. рублей;

- процентная ставка от 10,99% годовых;

- срок до 60 месяцев.

По этой программе можно получить до 300 000 рублей только по паспорту. Если дополнительно предоставить справку о доходе, то сумма к получению увеличивается до 1 млн. рублей. Официально подтверждаете не только доход, но и занятость, сможете претендовать на максимум – 2 млн. рублей.

Акционное предложение от Совкомбанка кредит под 0%. При условии активного пользования другим продуктом этого банка – картой «Халва». Необходимо рассчитываться ей за покупки в магазинах-партнёрах, а Совкомбанк вернёт вам % по кредиту после его полного погашения.

Акционное предложение от Совкомбанка кредит под 0%. При условии активного пользования другим продуктом этого банка – картой «Халва». Необходимо рассчитываться ей за покупки в магазинах-партнёрах, а Совкомбанк вернёт вам % по кредиту после его полного погашения.

В этом нет никакой магии или обмана! Банк не будет дарить просто так деньги. Свою «упущенную» прибыль при возврате % он получит от магазинов, с которыми вы рассчитываетесь.

Чем больше покупок вы оплачиваете «Халвой», тем больше денег получает кредитная организация от своих партнёров. Выгодно всем: заёмщик получает возврат уплаченных ранее % по кредиту, магазин получает целевых покупателей и не тратится на рекламу, банк свой %.

Кроме того, проценты, которые заёмщики оплачивают весь срок кредитования, не лежат мёртвым грузом в хранилище. Банк успеет не раз инвестировать и получить с них доход!

Основные условия кредита:

| Лимит | До 1 млн. рублей |

| Срок кредитования | До 5 лет |

| Процентная ставка |

|

| Особые условия |

|

Кредитная карта без отказа

Ещё один способ – оформление кредитки на физлицо. Простота получения и большие лимиты делают его очень популярным у начинающих бизнесменов.

Если вам нужны деньги на бизнес и вы планируете оформить для этого кредитку, то рекомендую выбирать те, у которых продолжительный грейс-период, небольшой минимальный платёж, не очень большая ставка за льготным периодом.

Подобных предложений множество.

Например, у Альфа-Банка пользуется спросом карта «100 дней без %».

Например, у Альфа-Банка пользуется спросом карта «100 дней без %».

Она отвечает всем заявленным требованиям:

- кредитный лимит до 500 000 рублей (возобновляемый);

- грейс-период 100 дней;

- ежемесячный минимальный платёж 3-10 % от суммы задолженности;

- 50 000 руб./мес. снятие налички без %;

- процентная ставка за льготным периодом от 11,99% годовых.

Важно!

Льготный период распространяется и на снятие наличных денег при условии своевременного погашения минимального платежа. Есть плата за годовое обслуживание (590-6 990 рублей, зависит от типа карты).

Минус этого предложения – маловероятно, что с первого раза вам одобрят максимальный лимит.

Если нужно денег больше, присмотритесь к предложению от Росбанка «#Можно всё».

Если нужно денег больше, присмотритесь к предложению от Росбанка «#Можно всё».

Чем привлекательна эта кредитка:

- лимит до 1 млн. рублей;

- льготный период 62 дня;

- обслуживание от 0 до 99 руб./мес.;

- ставка за грейс-периодом от 25,9%;

- выдача карты в день обращения;

- высокий процент одобрения заявок.

Но есть и минусы:

- сложно сразу получить лимит в 1 млн. рублей;

- за снятие наличных за счёт кредитного лимита взимается комиссия 4,9%+290 рублей.

Помощь государства малому бизнесу

Поддерживает ли государство малый бизнес? Да! Только как показывает практика, о большинстве программ предприниматели ничего не знают.

На сегодняшний день в России действуют следующие программы финансовой поддержки:

| Программа | Содержание |

| Стимулирование кредитования | 71 уполномоченный банк кредитует на сумму от 3 млн. рублей по фиксированным ставкам компании, реализующие проекты в приоритетных отраслях экономики (до 9,6% годовых), прочие отрасли до 10,6% годовых |

| Национальная гарантийная система | Предоставление гарантий и поручительств при оформлении кредитов от АО «Корпорация «МСП», АО «МСП Банк», региональных гарантийных организаций |

| Инвестиционный лифт | Займы, кредитно-гарантийная поддержка, участие в акционерном капитале, финансирование экспортных операций и т.д. |

| Лизинговая поддержка | Льготный лизинг оборудования под 6% годовых для оборудования российского производства и 8% для импортного |

| Гарантии/поручительства по биржевым операциям | Субсидирование купонных выплат, затрат при размещении, гарантийная поддержка |

Также предусмотрена субсидия по программе Минэкономразвития: единовременная финпомощь в размере 12 минимальных пособий по безработице, выдаваемая через Фонды занятости. Рассчитывать на неё могут безработные, решившие открыть своё дело.

Начинающим предпринимателям предусмотрена региональная грантовая поддержка, единовременная и безвозмездная. Максимально можно получить до 600 000 рублей.

Есть и целевые программы. Например, «Начинающий фермер». Размер субсидий 3-5 млн. рублей, зависит от региона деятельности.

Регионы могут самостоятельно разрабатывать программы поддержки субъектов МСБ. Например, питерским предпринимателям, работающим в социальной сфере, могут быть возмещены расходы по арендным платежам (помещений и оборудования).

Обо всех программах вашего региона узнавайте на местах в фондах/комитетах по поддержке малого бизнеса.

Советы эксперта, как повысить вероятность получения бизнес-кредита

Гарантировать одобрение кредита не может никто, но повысить шансы – реально.

1. Если у вас ООО, уделяйте внимание качеству ведения бухгалтерского и налогового учёта. Не допускайте просрочек налоговых платежей. Помните: банк обязательно запросит бухгалтерскую документацию. Нужно, чтобы она была в полном порядке. Ведение налогового и бух. учета смело можете поручить онлайн-бухгалтерии «Мое дело».

Кстати, это важно и для ИП. Этой категории законом разрешено не вести бухучёт. Однако в этом случае предпринимателю будет сложно подготовить документы по требованию кредитора.

Моя знакомая Наталья – владелица 2-х салонов красоты, решила расширяться. Но собственных средств маловато. Было решено прокредитоваться.

Банк запросил бухгалтерскую отчётность, расшифровки по счетам и т.п. Так как ИП на ЕНВД бухгалтера в штате не было, чёткого учёта тоже.

Все документы (накладные на расходные материалы, счета за коммуналку, ведомости на зарплату, выписки банка, декларации и т.п.) просто складывались в большую коробку. Все записи делались в тетрадках, в которых по прошествии времени разобраться было сложно.

Итог: предоставить банку запрашиваемую документацию Наталья не смогла. Пришлось оформлять на себя потребкредит под более высокий процент.

2. Если вы начинаете бизнес по франшизе и хотите повысить шансы на получение кредита на её покупку, то рекомендую подбирать вариант из числа одобренных в том или ином банке.

Например, в Сбербанке есть обширный каталог проверенных франшиз. На её покупку банк гарантировано выдаст деньги.

3. Если у вас стартап, то повысить шанс на получение кредита можно, заручившись гарантией Фонда поддержки малого бизнеса в вашем городе.

Услуги кредитного брокера при получении кредита

Предприниматели в России часто пренебрегают услугами кредитных брокеров. И причина не столько в экономии средств, сколько в твёрдом убеждении, что реальной помощи здесь не получишь.

На самом деле помощь хорошего брокера при получении кредита на развитие бизнеса, а особенно на его открытие, неоценима.

Сразу отмечу, услуги таких посредников не подразумевают получение одобрения с помощью личных контактов. Этот способ давно канул в Лету.

В каждой фирме, предлагающей услуги кредитного посредничества, специалисты стараются работать с наиболее лояльными банками на протяжении длительного времени, досконально изучив все тонкости подготовки необходимой документации, требования к заёмщикам и залогам. Именно поэтому у них получается гораздо быстрее добиться нужного результата.

Важно правильно выбрать брокерскую компанию. Читайте отзывы, узнавайте со сколькими кредитными организациями у неё партнёрские отношения.

Вас должно насторожить предложение брокера сфабриковать недостающие документы, «подчистить» цифры и факты в отчётности вашего предприятия.

Главные выводы

Кредитные организации РФ предлагают различные виды кредитования для юр.лиц и ИП. Деньги можно получить:

- на открытие или развитие бизнеса;

- на инвестиционные цели;

- на приобретение готового бизнеса, франшизы или коммерческой недвижимости;

- на предотвращение кассовых разрывов.

Банки говорят о быстроте и лёгкости получения таких займов. Однако на деле всё обстоит гораздо сложнее.

Вы повысите свои шансы на одобрение заявки, если:

- Ведёте бизнес более 3 месяцев.

- Ваш бухгалтерский учёт и отчётность в полном порядке.

- Нет задолженности по налогам и взносам.

- Отсутствует задержка по выплате зарплаты.

- Вид деятельности относится к экономически значимым.

Помните!

Кредит на развитие бизнеса может как расширить, оживить бизнес, так и погубить его. Чтобы этого не случилось, перед его оформлением проанализируйте все плюсы/минусы этого шага.

Желаю успехов и процветания вашему бизнесу!

Задавайте вопросы в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(9 оценок, среднее: 3,89 из 5)

(9 оценок, среднее: 3,89 из 5)