Всем привет! С вами Алла Просюкова – финансовый и банковский консультант онлайн-журнала «Папа Помог».

Сегодня разговор пойдёт о кредитной истории, о том, что это за документ, кому и для чего он нужен, как и где ознакомиться с его содержанием.

Тема актуальна для большинства совершеннолетних граждан РФ, ведь в кредитных должниках сегодня ходят более 11 млн. человек. На 01.01.2020 г. физлицам выдано кредитов на сумму 14 790 659 млн. руб., и этот показатель постоянно растёт.

Присоединяйтесь! Полезная информация не бывает лишней!

- Кредитная история – что это и почему её важно знать?

- Центральный каталог кредитных историй

- Кто может получить КИ

- Чем вам поможет проверка кредитного отчёта

- Как заказать КИ через Госуслуги – пошаговая инструкция

- Как посмотреть свою кредитную историю онлайн – проверенные сайты

- Как узнать, что проверяет банк перед выдачей кредитов?

- Ответы на часто задаваемые вопросы

- Передаются ли в БКИ сведения по неактивированной, но полученной кредитной карте?

- Что делать если в КИ обнаружен мошеннический кредит?

- Будет ли в КИ отражена просрочка по кредиту, если платёж внесён заёмщиком в срок, но через терминал другого банка, в связи с чем деньги были зачислены через 5 дней?

- Что может послужить поводом для отказа по кредитной заявке, если КИ хорошая?

- Главные выводы

Кредитная история – что это и почему её важно знать?

Оформляя кредит, мы соглашаемся на передачу кредитором всей информации по нашему обязательству в бюро кредитных историй (БКИ).

Сведения по каждому отдельно взятому заёмщику от всех кредиторов собираются в электронное досье, называемое кредитная история (КИ). Состав документа определён законодательно (№ 218-ФЗ «О кредитных историях» от 30.12.2004 г.).

В нём находится информация по:

- всем активным/исполненным кредитным обязательствам;

- поручительствам и гарантиям;

- просроченной задолженности по жилищно-коммунальным услугам, услугам связи и т.п.;

- задолженности по алиментам;

- поданным заявкам, их статусу (одобрено, отказ).

Очень важно знать свою КИ, так как:

- содержание КИ влияет на решения будущих кредиторов по вашим кредитным заявкам;

- от её состояния (плохая/хорошая) зависит ваша финансовая репутация.

Центральный каталог кредитных историй

Нередко слышу: «КИ хранятся в каталоге Центробанка». На деле это не совсем так, а точнее, совсем не так. «Домом» всех кредитных досье российских заёмщиков служат бюро кредитных историй (БКИ).

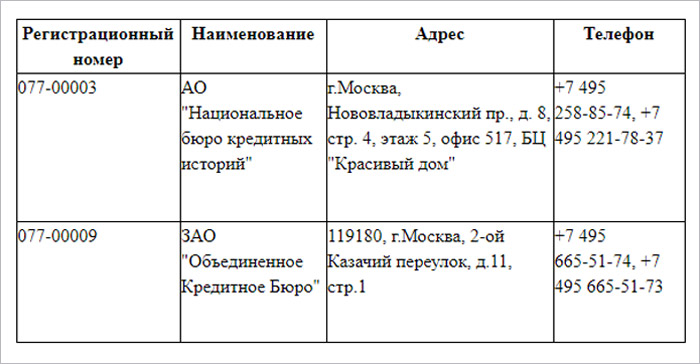

На 1 января 2020 г. в госреестре их числилось 11. Ознакомиться с актуальным перечнем можно на сайте Банка России.

А вот центральный каталог кредитных историй – это центробанковское спецподразделение, ответственное за предоставление заёмщикам (субъектам КИ) и всем заинтересованным лицам (кредиторам) сведений о БКИ, хранящих нужные досье.

Именно сюда поступают все подобные запросы. Кроме того, это подразделение отвечает за хранение КИ ликвидированных бюро.

Кто может получить КИ

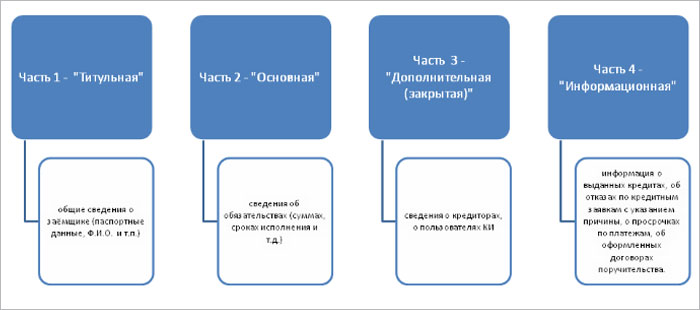

У физлица кредитная история состоит из 4 частей:

Основная часть кредитного досье доступна заёмщику или с его согласия кредитору (банку, МФО и т.д.), которому он подал заявку на кредит. Согласие оформляется на бумажном носителе либо в электронном виде. Срок его действия 2 месяца. Если заем оформлен, то срок продлевается на весь период кредитования.

Информационную часть документа могут запросить заинтересованные пользователи (кредиторы действующие и будущие) без согласия заёмщика.

Чтобы иметь представление о структуре его разделов, предлагаю подробно ознакомиться с примером полного кредитного отчёта.

Чем вам поможет проверка кредитного отчёта

Во-первых, систематический мониторинг КИ позволит вам своевременно исправить недостоверные сведения, отражённые в ней.

К такой информации относятся:

- Наличие кредитов, которые вы не получали.

- Неотражённые ежемесячные платежи, которые вы уже оплатили.

- Некорректные персональные данные.

Во-вторых, зная состояние досье, вы сможете при необходимости самостоятельно определить свои шансы на получение очередного кредита или кредитной карты.

В-третьих, анализ кредитного отчёта позволит понять причины отказа по кредитным заявкам.

В-четвёртых, имея актуальную кредитную историю и видя проблемы, вы сможете улучшить её качество. Как это сделать, читайте в нашей отдельной статье: «Как исправить кредитную историю».

Как заказать КИ через Госуслуги – пошаговая инструкция

Через Госуслуги заказать кредитный отчёт нельзя!

С помощью портала можно лишь бесплатно направить запрос в ЦККИ, чтобы узнать бюро, в котором размещена нужная кредитная история и потом, при отправке онлайн-запроса в БКИ на получение кредитного отчёта, подтвердить свою личность.

О том, как это сделать моя пошаговая мини-инструкция.

Шаг 1. Заведите личный кабинет на Госуслугах РФ.

Не забудьте заполнить свои персональные сведения (ИНН, паспортные данные, СНИЛС).

Шаг 2. Подтвердите свою учётную запись.

Сделать это можно, посетив лично с паспортом МФЦ, банк, отделение Почты России, отделение полиции. Лично я делала это через МФЦ: быстро и чётко.

Важно!

В полном объёме электронные услуги портала «Госуслуги РФ» доступны только лицам со статусом учётной записи «Подтверждённая».

Шаг 3. В личном кабинете перейдите в «Услуги» в категорию «Налоги и финансы».

Шаг 4. Выберите из представленного перечня услугу «Сведения о бюро кредитных историй».

Шаг 5. Нажмите на пункт «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

Шаг 6. Заполните и отправьте заявление.

Через 5 минут в ЛК придёт уведомление с запрашиваемой информацией. Перечень ваших БКИ будет выглядеть так:

Количество бюро у всех будет разное. Зависит от количества ваших кредиторов и количества БКИ, с которыми они сотрудничают.

Вы можете список сохранить, распечатать или отправить себе на е-мейл. Эта информация также будет всегда доступна вам в ЛК в разделе «Уведомления».

Теперь, имея на руках список БКИ, где хранятся ваши кредитные досье, вы можете проверить в них кредитную историю, направив запрос одним из доступных способов:

- лично посетив офисы бюро;

- направив по указанным в перечне адресам заказные письма-заявления, заполненные по форме конкретного БКИ. При необходимости за образец можно взять этот шаблон;

- направив запрос-телеграмму через Почту России;

- воспользовавшись услугами ЛК своего онлайн-банка;

- сделав запрос через специализированные интернет-сервисы;

- отправив запрос на специально выделенную электронную почту БКИ (найти её можно в разделе «Контакты» на официальных сайтах бюро). Этот способ доступен только лицам, имеющим усиленную квалифицированную подпись.

У меня на «Госуслуги РФ» подтверждённая учётная запись, поэтому я направляю запрос на получение КИ через сайты БКИ, в которых хранится моё досье.

Рассмотрю процесс запроса на примере Национального бюро кредитных историй (НБКИ) и бюро кредитных историй «Эквифакс». Оба этих бюро есть в реестре Банка России.

1. Итак, захожу на официальный сайт НБКИ и регистрирую личный кабинет.

2. Прохожу идентификацию своей личности через портал «Госуслуги РФ». После успешного подтверждения мне доступна услуга «Запрос кредитной истории». Заполняю заявку и подтверждаю данные через портал «Госуслуги РФ».

Вот и всё! Через несколько минут в ЛК НБКИ отчёт готов к просмотру и скачиванию.

Аналогичным образом поступаю, запрашивая отчёт в «Эксифакс».

1. Захожу на сайт бюро. На главной странице кликаю по надписи «Получить бесплатно».

2. Перехожу на следующую страницу и нажимаю кнопку «Кредитная история бесплатно».

3. Открывается договор-оферта, с которым надо внимательно ознакомиться и подтвердить согласие с его условиями в специальном окошке. После чего нажимаем «Далее».

4. Затем поэтапно заполняем вкладки: «Личные данные», «Адрес регистрации», «Дополнительная информация». Придумываем пароль для ЛК, подтверждаем свою электронную почту и телефон.

5. Успешно пройдя все этапы, я попала в свой личный кабинет «Эксифакс». В нём мне доступна услуга «Получить кредитную историю» бесплатно.

Нажатием одной кнопки оформляю заказ бесплатного отчёта, и через мгновенье он появляется во вкладке «Мои заказы».

Как посмотреть свою кредитную историю онлайн – проверенные сайты

Как узнать свою кредитную историю онлайн через сайты БКИ, я рассказала в примере выше. Но это не единственная возможность получить отчёт онлайн. Проверить КИ можно с помощью специальных сайтов, предлагающих такую услугу.

Выбирая посредника, важно не нарваться на мошенников, желающих получить доступ к вашим персональным данным и/или деньги за фиктивную услугу.

Поэтому, прежде чем отправлять заявку, советую:

- Почитать отзывы тех, кто уже воспользовался услугой этих фирм.

- Внимательно ознакомиться с условиями получения кредитного отчёта.

- Проверить фирму-посредника по базам, по которым рекомендовано проверять контрагентов (например, в этом разделе сайта ФНС).

Можете воспользоваться удобным и надёжным сервисом «Мой рейтинг». У компании много положительных отзывов. Услуга платная, а значит, больше подходит тем, кто уже использовал свои бесплатные возможности (2 отчёта в год).

На выбор предлагается 2 пакета: 1 кредитный отчёт за 299 руб. и 6 отчётов за 499 руб. В первом случае информацию вы получите практически моментально, во втором по графику: первый отчёт сразу же + ещё по одному отчёту ежемесячно на протяжении оставшихся 5 месяцев.

С отчётом вы получаете рекомендации по улучшению КИ.

Как узнать, что проверяет банк перед выдачей кредитов?

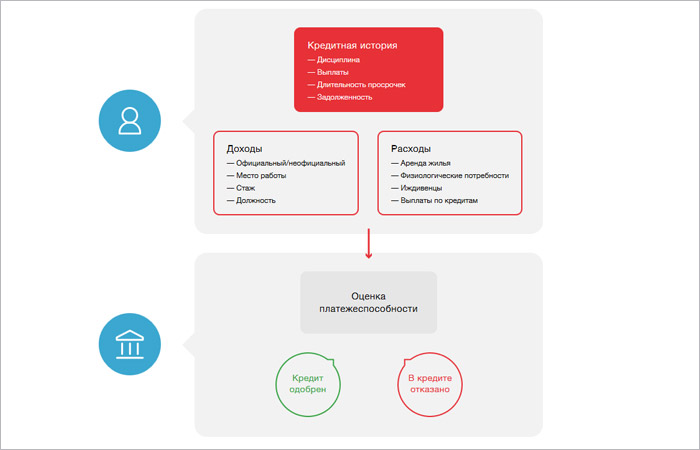

Ни один банк не расскажет, как он осуществляет проверку граждан, подавших заявку на кредит. У каждого кредитора свой порядок. Однако у всех кредитных организаций есть общие для всех этапы.

Весь алгоритм условно делится на 3 этапа:

- Скоринг. На этом этапе, как правило, в автоматическом режиме с помощью специальной программы проверяется информация, указанная заявителем в анкете-заявке: уровень образования, наличие/отсутствие движимого/недвижимого имущества, размер заявленного дохода и т.п. По результатам выдаётся предварительное решение.

- Проверка КИ. Если предварительно принято положительное решение, то банк запрашивает кредитную историю и анализирует её.

- Документальная проверка. С кредитным досье полный порядок. Кредитор приступает к проверке пакета документов, предоставленного заявителем. Подключается служба безопасности банка. Досконально проверяется достоверность представленных заявителем бумаг, осуществляются звонки работодателю и лицам, указанным заявителем, как контактные. Не останутся без внимания и отношения потенциального заёмщика с законом: наличие/отсутствие судимости, приводов в полицию и т.п.

Хотите подробностей, обратитесь к профессионалам. Например, в компанию «Прогресскард».

Хотите подробностей, обратитесь к профессионалам. Например, в компанию «Прогресскард».

Чтобы стать пользователем сервиса и решить свои кредитные проблемы, нужно лишь зарегистрироваться на сайте, выбрать и оплатить одну из 3-х программ.

После выполнения этих несложных манипуляций в течение часа в ваш ЛК поступит полный отчёт, а при наличии проблем, инструкция и план их решения.

Это онлайн-сервис, предлагающий банковским заёмщикам целый ряд полезных услуг:

- проверяет своих клиентов по тем же параметрам, что и банки;

- анализирует их ситуации на возможность отказа по кредитной заявке;

- рассчитывает рейтинг;

- подбирает инструменты для улучшения КИ;

- подбирает банк, готовый прокредитовать.

В видео ниже подробная инструкция как пользоваться сервисом:

Ответы на часто задаваемые вопросы

В адрес нашего журнала приходят различные вопросы от читателей. Сегодня я отвечу на некоторые из них.

Передаются ли в БКИ сведения по неактивированной, но полученной кредитной карте?

Передаются сразу же в момент её получения, так как банк-кредитор уже предоставил вам кредитный лимит, которым вы можете воспользоваться в любое время.

Что делать если в КИ обнаружен мошеннический кредит?

Срочно обращайтесь с заявлением для прояснения ситуации в банк-кредитор.

Будет ли в КИ отражена просрочка по кредиту, если платёж внесён заёмщиком в срок, но через терминал другого банка, в связи с чем деньги были зачислены через 5 дней?

Да, будет. Обязательство по кредиту считается исполненным в момент зачисления средств на счёт. В данном случае платёж поступил позже. Учитывайте «пробег» платежа, если платите не в своём банке.

Что может послужить поводом для отказа по кредитной заявке, если КИ хорошая?

Отказ по заявке на кредит можно получить, имея положительную кредитную историю. Причиной может стать ваша высокая закредитованность, работа в сомнительных компаниях, если занимаемая должность отнесена кредитором к категории «рисковая».

Пример

Миша работает каскадёром с зарплатой 65 тыс. руб., пользуется 2 кредитными картами с лимитом 100 и 80 тыс. руб. каждая, имеет кредит под залог квартиры на сумму 850 тыс. руб. с ежемесячным платежом 26 тыс. руб. Все обязательства мужчина выполняет в полном объёме без просрочек.

Недавно Миша решил оформить автокредит. Подав заявку, он получил отказ, т.к. у заявителя низкая платёжеспособность, его официальные доходы не покрывают ежемесячные обязательные расходы и платежи, а должность отнесена к рисковой.

Главные выводы

Итак, кредитная история – важный документ, позволяющий заинтересованным лицам делать выводы о вашей финансовой репутации.

Не пренебрегайте возможностью хотя бы 2 раза в год бесплатно интересоваться состоянием своего кредитного досье.

Коллектив журнала «Папа Помог» желает вам успехов и процветания! Будем признательны за ваши комментарии к статье. Они помогут нам стать ещё лучше!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)