Добрый день! На связи Артем Сидорин, предприниматель, инвестор, финансовый консультант и эксперт портала «ПАПА ПОМОГ». Одно из направлений моей работы – помощь обычным гражданам в приобретении жилья в рассрочку на 10 лет. Я расскажу вам о способах покупки недвижимости, действующих в наше время. Также вы узнаете о том, как в наши дни можно купить жилье без ипотеки и с минимальной переплатой.

Вас ждет достоверная практическая информация из первых рук, действенные рекомендации и подробный разбор нескольких способов покупки квартиры без ипотечного кредитования.

Будет интересно, читайте статью до конца!

- Возможно ли накопить на покупку жилья в наше время

- Как наши родители покупали квартиры

- Рейтинг способов покупки недвижимости

- Поддержка работодателя

- Лизинг

- Рассрочка от застройщика

- Субсидии, материнский капитал

- Бесплатно от государства

- Деньги в долг

- Потребительский кредит

- Кооперативы

- Ипотека

- Как я купил 2 квартиры – путь через тернии

- Как купить квартиру без ипотеки

- Шаг 1. Выбираем жилищный кооператив

- Шаг 2. Вступаем в кооператив

- Шаг 3. Становимся в очередь

- Шаг 4. Вселяемся в жилье

- Шаг 5. Выплачиваем рассрочку

- Главные выводы

Возможно ли накопить на покупку жилья в наше время

Стоимость жилья в разных регионах нашей страны варьируется. Самая высокая она в Москве, Подмосковье, Санкт-Петербурге. Однокомнатная квартира в районе МКАД стоит от 4 млн. рублей, а «однушки» в более престижных районах столицы стоят свыше 5 000 000.

Накопить такую сумму при средней зарплате в Москве 30-40 000 рублей можно, но длительное время придется жить, «затянув пояс потуже». Если вы сможете откладывать на покупку жилья по 20-30 тысяч в месяц, на квартиру за 4 млн. рублей вы накопите через 10-11 лет.

Такой вариант подходит только молодежи. Начав копить в 20-25 лет, к 35 годам вы сможете обеспечить себя квартирой при условии, что у вас все это время будет стабильный доход. Для семейных людей старше 30 лет накопить нужную сумму будет проблематично. В этой ситуации можно только стараться откладывать больше и соответственно больше зарабатывать.

Покупка недвижимости из своего кармана за полную стоимость (без кредитования) – не редкость для рынка недвижимости. Таких сделок в год совершается примерно 20%.

Как повысить свой доход и освоить новые способы заработка подробнее читайте в нашей статье «Что делать, если не хватает денег на жизнь».

В регионах стоимость жилья ниже, но и уровень доходов у населения соответственно меньше. Квартиру можно купить за 1 млн. и даже дешевле.

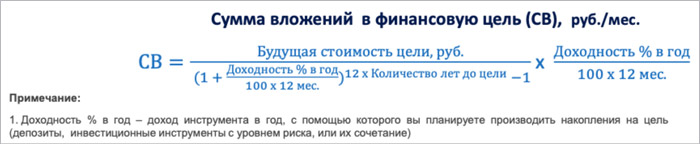

Чтобы накопить на недвижимость вам придется контролировать свои расходы и проявлять дисциплинированность. Она будет выражаться в ежемесячном пополнении копилки на финансовую цель.

Для расчета вложений в недвижимость воспользуйтесь следующей формулой:

Инвестирование как способ быстрее накопить на покупку жилья

Быстрее накопить на покупку жилья можно, не только увеличив свой доход, но инвестируя в какой-либо бизнес, ценные бумаги, акции, облигации федерального займа.

1. Инвестировать на фондовом рынке можно как самостоятельно, так и с помощью финансового аналитика – профессионала, умеющего работать с биржевыми инструментами и стратегиями.

Чтобы создать капитал и инвестиционный портфель и выйти на пассивный доход, пройдите бесплатный курс «Первые шаги в инвестировании» от Школы Практического Инвестирования г. Санкт-Петербурга.

2. Вкладывать деньги можно в стартапы, но делать это нужно предельно осторожно, взвесив факторы доходности и рисков. Иначе вы рискуете лишиться всех накопленных средств и начать копить заново.

3. Откройте депозитный счет в банке, который будет защищен государством и даст вам дополнительный доход. Это поможет накопить быстрее, хотя часто депозиты дают невысокую прибыль, которая не перекрывает инфляции. Однако, и в этом случае ваши накопления будут выше, чем при «хранении под подушкой».

Найдите счет с ежемесячной капитализацией (процентом на остаток), чтобы доходы по депозиту росли быстрее.

Рассчитать, сколько денег какой вклад даст вам в будущем, можно на ресурсах: Банки.ру и Сравни.ру.

Если вы планируете покупку недвижимости через 10 лет, будьте готовы к тому, что за это время стоимость квартиры изменится из-за роста инфляции. Для определения инфляции (того, насколько увеличится цена) используйте специальную расчетную формулу.

Она позволяет рассчитать стоимость финансовой цели в будущем (в нашем случае, квартиры).

Цена в будущем = сегодняшняя цена х (индекс потребительских цен/100) количество лет до цели

Индекс потребительских цен (ИПЦ) рассчитывается из статистических данных о товарах и услугах, их цены. Данные по ИПЦ легко найти через поиск Яндекса.

Как наши родители покупали квартиры

До 1998-го года в нашей стране не существовало понятия «ипотека». Наши родители могли приобрести жилье только другими, «не ипотечными» способами:

- Получить квартиру от государства.

- Купить за собственные средства.

- Воспользоваться жилищной кооперацией (строительство домов при совхозах, предприятиях).

В 1990-е годы Россия пошла по ипотечному пути приобретения жилья. Распространены были два проекта по ипотеке:

- Европейский (более низкие проценты);

- Американский (более высокие проценты).

Сегодня практикуется только американский способ с высокой процентной ставкой, поэтому ипотека не выгодна большинству граждан. Проценты ипотечного кредитования в нашей стране выше, чем в Америке, и считаются одними из самых высоких на мировом рынке.

Рейтинг способов покупки недвижимости

Как купить жилье в наше время? Разберем все возможные способы покупки недвижимости, начиная от самого незначительного. В конце рейтинга вас ждут самые популярные и доступные способы приобретения квартиры. Поехали!

Первые строчки рейтинга делят сразу несколько непопулярных способов.

Поддержка работодателя

Один из самых редких вариантов покупки недвижимости – помощь вашего работодателя. Она состоит в том, что руководство компании, в которой вы работаете, помогает вам с финансированием на основании договора. По нему вы выплачиваете своему руководителю стоимость квартиры ежемесячными фиксированными платежами из заработной платы.

Квартира перейдет в вашу собственность только после полного расчета с предприятием. До этого момента она находится в собственности коммерческой организации, в которой вы работаете.

Минусы. Работодатели редко идут на такие условия. Не каждый сотрудник решится спрашивать у начальства о такой помощи, боясь стать зависимым. Бывают случаи, когда работник много лет выплачивал большую часть своей з/п по договору с работодателем, утратил работоспособность и в итоге лишился жилья, поскольку так и не выполнил условий договора.

Плюсы. Нет первоначального взноса и платежи из з/п удерживаются автоматически. Такой способ подходит тем, кто планирует долго работать на одном месте. В случае банкротства компании недвижимость переходит тому, кто выплачивает ее стоимость. Плюс для работодателя в том, что покупка квартиры для сотрудника выступает хорошим мотиватором для плодотворной работы.

Условия. Чаще всего это беспроцентная рассрочка. Порядок покупки жилья таким способом прописан законодательно (ст. 454 ГК РФ), но условия ее осуществления не выгодны работодателю. Чтобы досрочно уволиться с работы нужно внести остаток суммы за жилье, либо соглашаться на продажу квартиры и получение выплаченных вами денег. Выплаты и длительность такой «рассрочки» устанавливается работодателем.

Лизинг

Лизингом можно назвать вид аренды (автомобиля, недвижимости) с возможностью выкупа арендуемого объекта.

Условия. Чтобы воспользоваться услугой, нужно обратиться в лизинговую компанию с описанием конкретного объекта недвижимости, выставленного на продажу. Компания принимает решение, выкупает она недвижимость или нет. Если выкуп происходит, она приобретает объект и предоставляет вам в аренду.

Вы вносите ежемесячные платежи по договору аренды. Часть денег идет на оплату услуг компании, а часть непосредственно на выкуп квартиры.

Плюсы. Ваша выгода в том, что вы можете въехать в объект недвижимости сразу, но будет сформирована переплата в счет дельты, которую компания возьмет за аренду недвижимости.

Минусы. Способ не пользуется популярностью, поскольку сумма покупки недвижимости довольно велика. Нужно вносить до 40% от стоимости жилья. Пока вы не выплатите всю сумму, квартира остается в собственности у юридического лица. С ним вам придется согласовывать все действия с недвижимостью (ремонт, например). В случае сложной финансовой ситуации высок риск потерять квартиру.

Такой способ пока считается малоизвестным, поэтому вот вам видео для ознакомления с темой:

Рассрочка от застройщика

При постройке многоквартирного дома застройщик идет навстречу тем, кто располагает некоторой суммой денег и готов выплатить ее застройщику на стадии строительства, предлагая оформления жилья в строящемся доме в рассрочку.

Плюсы такого способа в том, что если вы располагаете некой суммой денег, и до покупки квартиры немного не хватает, либо у вас хороший ежемесячный доход, можно оформить у застройщика кратковременную рассрочку. Получить ее можно даже под 0%. У каждого застройщика практикуются свои варианты рассрочки с разными условиями.

Пример

Вы хотите купить квартиру в Москве за 5 млн. рублей. Рассрочку застройщик дает еще на этапе строительства, ориентировочно за год до окончания планового строительства дома. Если у вас на руках есть 30-50% стоимости квартиры, вы можете оформить рассрочку сроком от 1 до 3 лет. В случае оформления на 1 год или до года, вам могут предложить рассрочку без процентов. Чем больше срок, тем процент будет выше. Максимум – 15%.

Минусы. Если вы в течение срока рассрочки лишитесь своего дохода и возможности ее выплачивать, скорее всего, договор с вами застройщик расторгнет. Если рассрочка оформляется на большой срок, возможна большая переплата.

Документы. Понадобится только паспорт и справка о доходах.

Условия. Высокий первоначальный взнос, большой ежемесячный платеж, малые сроки рассрочки (до 3 лет). Беспроцентная рассрочка выдается только на короткий период (на 6-8 месяцев). Если вы оформите рассрочку на 8 месяцев без процентов, размер выплат составит примерно 350 000 рублей при стоимости жилья 5 млн. рублей.

Если вы уверены в стабильности ваших финансовых поступлений и репутации компании-застройщика, можете воспользоваться этим вариантом.

Субсидии, материнский капитал

Государство поощряет покупку недвижимости гражданами, выделяя разные виды субсидий. Рассчитывать на помощь государства могут малоимущие, а также другие категории льготников.

В России действует несколько государственных программ, предоставляющих выгоды при покупке недвижимости, например «Молодая семья», «Материнский капитал».

Молодые супруги в возрасте до 35 лет по программе «Молодая семья» могут получить субсидию на покупку недвижимости в размере до 30% ее стоимости. При рождении ребенка в период действия этой государственной программы или накануне подачи документов на получение субсидии, ее размер может вырасти до 50%.

Параллельно с реализацией программы «Молодая семья» можно пользоваться средствами материнского капитала для улучшения жилищных условий.

Читайте статью по теме: «Как получить материнский капитал»

Размер МК составляет 466 617 рублей.

Использовать эту сумму на улучшение своих условий проживания можно несколькими путями:

- Покупка недвижимости в целом (если суммы МК достаточно для выкупа жилья);

- Использование в жилищных кооперативах (ЖК);

- Покупка жилья в ипотеку (мат. капитал идет на внесение первого взноса или погашение части ипотеки).

Чаще всего МК уходит на погашение процентов по долгу перед банком. Если вы по каким-либо причинам не сможете выплачивать ипотеку, средства материнского капитала вам не вернутся.

Через ЖК маткапитал можно использовать как паевой взнос. Средства возвратны. Если вы решите выйти из кооператива, маткапитал вернется в ПФР, и вы снова сможете ими воспользоваться.

Другие государственные программы, помогающие гражданам приобрести жилье:

- Военная ипотека.

- Программа «Семейная ипотека». Льготная ставка 6%. Условия – новостройки, срок – от 3 до 30 лет, ограничения по стоимости жилья – Москва, МО, Питер и Ленинградская область – до 8 млн, остальные регионы – до 3 млн., первоначальный взнос – от 20%.

Программы субсидирования от государства можно комбинировать. Например, совместить военную ипотеку с реализацией средств материнского капитала.

Минусы. Далеко не все граждане могут получить субсидии. Чтобы воспользоваться ими, должен выполняться внушительный перечень условий, нужно собрать большой пакет документов.

Бесплатно от государства

Воспользоваться правом бесплатного получения жилья от государства могут далеко не все граждане. Оно предоставляется:

- Ветеранам ВОВ.

- Жильцам ветхих, аварийных домов, не подлежащих ремонту.

- Военнослужащим и госслужащим при определенной выслуге лет (не менее 10-20 лет).

- Сиротам без попечения родителей, проживавшим в детских домах.

- Гражданам, получившим жилье от компаний, которые обанкротились.

В случае с жильем, полученным от обанкротившихся компаний, гражданам требуется хорошая юридическая поддержка, чтобы доказать свои права на недвижимость.

Деньги в долг

Условия. У знакомых или родственников можно занять деньги без процентов. Чтобы не испортить дружеские или родственные отношения, берите займ под расписку, заверенную у нотариуса.

Наличие расписки – определенная гарантия того, что вы вернете долг своему «кредитору». В документе можно указать не только сумму долга, но и обязательства по их выплате, размеру ежемесячных взносов и срокам.

Взять займ можно как без залога, так и под залог имущества, в зависимости от условий договоренности.

Плюсы. Получить деньги можно без банковских процентов, на удобных для вас условиях. Если вы допустите просрочку по выплате, с вас не будут взыматься штрафы или начисляться проценты, как в банке. Можно занять деньги на неопределенный срок.

Минусы. Ваши родственники или друзья имеют полное право отказать вам. В случае возникновения сложностей с возвратом займа, факт одалживания может негативно сказаться на ваших отношениях с друзьями, близкими.

Потребительский кредит

Если у вас уже есть некоторая сумма на покупку квартиры, и не хватает 200-300 тысяч рублей, оформите потребительский кредит.

В такой ситуации ипотека будет не лучшим решением, потому что оформление недвижимости в ипотеку чревато тем, что банк берет объект недвижимости в залог.

Плюсы. Потребительский кредит не подразумевает того, что покупаемый вами объект недвижимости станет предметом залога. Он будет принадлежать только вам. Небольшой срок кредитования. Если не сможете выплачивать займ, вам грозит ухудшение кредитной истории, но не потеря жилья.

Минусы. Небольшая сумма. Такой способ подходит, если недостает малой суммы денег для покупки своей квартиры. Если вы не сможете платить по кредиту, рискуете не только испортить свою кредитную историю, но и столкнуться с коллекторами и даже с тем, что банк подаст на вас в суд.

Условия. Получить займ можно на разных условиях. Процентная ставка по нему может колебаться, минимальный процент 9,9% годовых. Потребительский кредит выдается на короткий срок, максимум до 20 лет.

Ищите оптимальные условия кредитования, используя онлайн-сервисы для сравнения условий, например, Банки.ру, Сравни.ру.

Переплата. Чем выше сумма и больше срок кредитования, тем выше будет и переплата.

Документы. Для оформления нужна справка о доходах, паспорт гражданина РФ, подтверждение от работодателя. Чем больше документов, подтверждающих вашу платежеспособность предоставите, тем выше сумма, на которую можете претендовать.

Кооперативы

Этот способ был популярен до 1998-го года. Сейчас его популярность снова растет. Приобрести недвижимость можно с помощью жилищных, жилищно-строительных и жилищно-накопительных кооперативов.

Кооператив – это объединение граждан, основанное на членстве. Цель такого объединения – достижение общей цели (чаще экономической). В контексте решения жилищного вопроса – это объединение граждан с целью приобретения жилья для каждого из членов кооператива.

Члены кооператива равноправны. Решения в нем принимаются путем голосования. Большинство кооперативов – коммерческие организации, то есть направлены на получение прибыли, но есть и некоммерческие кооперативы.

- Жилищные кооперативы – некоммерческие объединения. Они созданы для возможности приобретения недвижимости для каждого пайщика в рассрочку от 0 до 8%.

- Жилищно-строительные кооперативы основаны на том, что группа людей строит многоквартирный дом, чтобы обеспечить жильем всех пайщиков и в дальнейшем обслуживать его. Каждый пай идет на возведение строительного объекта.

- Жилищно-накопительные кооперативы – объединения граждан для совместного строительства и приобретения жилья. Суть их работы в накоплении денег на приобретение объекта недвижимости. Каждый пайщик копит деньги, чтобы купить себе жилье.

Деятельность жилищных кооперативов регулируется законом, Жилищным и Гражданским кодексом РФ.

Минусы. Слабое место всех кооперативов – очередь. На общие средства пайщиков сперва покупается квартира одному члену организации, затем второму, третьему и так по очереди.

Под видом кооперативов могут действовать финансовые пирамиды.

Плюсы. Нет процентов. Купить недвижимость можно, имея небольшой первоначальный взнос.

При выходе из кооператива вам гарантирован полный возврат денежных средств. Выйти можно на любом этапе его существования. Если в качестве паевого взноса были использованы государственные субсидии (например, средства материнского капитала), они возвращаются в органы, которые их предоставляли.

Условия. Обязательная оплата членских взносов для существования кооператива, ведения его бухгалтерии. Наличие минимального паевого взноса считается признаком его надежности. Кроме паевых, члены кооператива вносят вступительный, первоначальный взнос.

На примере ЖК «Best Way» – самого популярного и успешного в наше время. Без процентов. Максимальный срок – 10 лет. 35% – первоначальный взнос. Максимальная переплата за 10 лет – примерно 450 000 рублей – формируется за счет членских взносов.

Документы. Для членства нужен только паспорт.

Ипотека

Ипотечное кредитование – самый популярный способ приобретения недвижимости. Он «окрыляет» тем, что можно быстро вселиться в новое жилье.

Условия. Чтобы воспользоваться ипотекой, нужно иметь первоначальный взнос для выплаты кредита. Если первоначального взноса нет, вам могут отказать в ее оформлении, либо предоставить ипотеку на невыгодных условиях.

Рассмотрим варианты, предложенные одним из популярных банков РФ

Первоначальный взнос – 10% – 400 000 рублей.

Срок ипотеки – 1-30 лет, если на 10 лет – платеж будет 47 000 рублей по ставке 9,8%.

Переплата – 2 млн. рублей.

На срок 15 лет платеж 38 247 рублей по той же ставке. Переплата составит 3,3 млн. рублей.

Ипотеку могут оформить лица, старше 27 лет, но не достигшие пенсионного возраста. Ипотеку в зрелом возрасте можно получить при условии, что ее срок будет завершен до вашего выхода на пенсию.

Минусы. В первые годы вы выплачиваете проценты банку. Только на последней трети срока ипотечного кредитования вы начинаете покрывать свой основной долг. Если вы оформили ипотеку на 15 лет и по истечении 10 лет вынуждены отказаться от кредита, скорее всего сумма основного долга не изменится или изменится несущественно.

Есть возможность выбрать оптимальный режим платежей, но от уровня вашего «комфорта» зависит размер переплаты. Иногда она достигает 200-300%. Зависит от первоначального взноса, срока кредитования. Покупая квартиру за 4 000 000 на 20 лет, вы можете заплатить 8 000 000.

Плюсы. Быстрые сроки заселения. Въехать в новую квартиру можно практически на следующий день после оформления ипотеки.

Документы. Справка о доходах по форме 2-НДФЛ, паспорт. Если ипотека оформляется на льготных условиях (с привлечением средств материнского капитала, например), нужны документы, подтверждающие право пользования льготой/субсидией.

Если у вас есть вопросы по каждому из перечисленных способов покупки недвижимости, можете получить подробную консультацию. Заполните форму обратной свзяи, и я отвечу на все ваши вопросы и помогу подобрать оптимальную для вас модель покупки жилья.

Сравним самые популярные способы покупки квартиры без ипотеки при условной стоимости жилья 4 миллиона.

| Способы покупки | Плюсы | Минусы | Выгода |

| Помощь работодателя | Нет процентной ставки по займу | Зависимость от работодателя. В случае банкротства компании придется доказывать свои права на жилье | Зависит от конкретных условий договора между работодателем и сотрудником |

| Лизинг | В большинстве случаев нет процентной ставки | Квартира в собственности у юридического лица | Зависит от условий договора лизинга |

| Рассрочка от застройщика | Возможность купить квартиру на более выгодных условиях, чем у риэлторов | Рассрочка дается на короткий срок | При малом сроке кредитования (например, 8 месяцев) ежемесячная выплата 350 000 рублей |

| Деньги в долг | Можно взять на неопределенный срок без процентов все 4 млн. | Кредит может испортить дружеские или семейные отношения | Максимальная, если вам дадут взаймы всю сумму на неопределенный срок |

| Потребительский кредит | Можно 4 млн. взять в кредит по минимальной ставке 9,9% (84 792 руб. в месяц) | Нужна идеальная кредитная история | Есть, если найти самую минимальную процентную ставку кредитования. Переплата составит 1 087 520 руб. |

| Жилищный кооператив | Проценты отсутствуют. Низкий ежемесячный платеж 21 666 руб. | Если в кооперативе мало пайщиков, долго ждать очередь | Переплата по кредиту примерно 450 000 рублей |

Как я купил 2 квартиры – путь через тернии

Поделюсь с вами своим личным опытом приобретения жилья.

В 2013 году я имел дело с ипотечным кредитованием. У нас был высокий ежемесячный доход, поэтому мы смогли взять квартиру в ипотеку на 12 лет в строящемся доме под 12% годовых. Ежемесячный платеж по ипотеке составлял 75 тысяч рублей.

Первые 1,5 года вносить платежи удавалось вовремя, но случилось неприятное событие – я лишился своей высокооплачиваемой должности. Семья потеряла доход, перекрывающий ипотечный платеж. Найти работу быстро мне не удалось, поэтому через некоторое время вносить платеж не было возможности.

Через 2 месяца с момента первой просрочки платежа к нам обратились представители банка с просьбой выплатить образовавшуюся задолженность. Затем потребовали покрыть долг до обращения в суд. Квартира была бы выставлена на торг, чтобы перекрыть задолженность перед банком, включая основной долг.

Бывают случаи, когда денег от продажи квартиры не хватает на то, чтобы перекрыть задолженность. Заемщик остается без недвижимости и еще остается должен банку некую сумму денег. В такой ситуации оказались мои знакомые.

Нам удалось избежать такого «сценария», поскольку реализовать квартиру получилось до дальнейших трений с банком и продажи квартиры непосредственно финансовым учреждением. Мы продали квартиру за ту же сумму, за которую покупали. Получилось, что мы остались и без ипотечной квартиры и без тех денег, которые выплачивали за нее в течение полутора лет, но банку не были ничего должны.

После такой ситуации ипотека, как способ покупки жилья, стала нам недоступна. Мы переехали в съемную квартиру и стали искать другие возможности покупки квартиры без ипотеки, о которых я уже рассказал в начале статьи.

Поддержка работодателя не подходила, т.к. я на тот момент был предпринимателем. Не было смысла идти на наемную работу, чтобы упрашивать руководство помочь с покупкой недвижимости.

Рассрочку от застройщика рассматривали, но не смогли бы ее «вытянуть» из-за высокого первоначального взноса и ежемесячных платежей. Помощь от государства моей семье не положена. Займы у друзей тоже не подходили, поскольку с этим мы уже сталкивались, когда возникли трудности с оплатой ипотеки. Потребительский кредит тоже не подходил из-за испорченной кредитной истории.

Спустя 3 года поисков мы нашли вариант, который позволил нам купить два объекта недвижимости с минимальной переплатой. Этот вариант – жилищная кооперация. С 2014 года она активно развивается в нашей стране. Мы обратились в жилищный кооператив «Best Way». В этом кооперативе можно приобрести недвижимость в рассрочку на 10 лет.

О его существовании нам рассказали знакомые, предложив рассмотреть его, как способ покупки квартиры. От них мы узнали о работе кооператива, его выгодах, подводных камнях. Сперва какое-то время «наблюдали со стороны», как он работает. Не верилось, что предлагаемые кооперативом выгодные условия правдивые.

Мы убедились в том, что те, кто больше года состоит в кооперативе, уже купили недвижимость. Государство активно поддерживает жилищную кооперацию («Best Way» не раз становился проектом года в жилищных программах). В итоге мы вступили в кооператив в 2018 году сразу на 2 квартиры: в одной будем жить сами, другая – для сдачи в аренду. Выбрав оптимальные варианты недвижимости для выкупа, предложили их к рассмотрению. Кооператив проверил юридическую чистоту объектов, и в одну квартиру мы уже въехали, а покупка второй будет в порядке очереди.

Жилищный кооператив – достойная альтернатива ипотеке. К такому выводу мы пришли, анализируя собственный опыт покупки недвижимости, а также опыт коллег и друзей.

В сравнении с ипотекой, даже при стоимости объекта в 2 млн. рублей, переплата составит 450 тысяч рублей или 25% от стоимости. При покупке квартиры в ипотеку переплата как минимум составляет 100%.

Как купить квартиру без ипотеки

Как вы уже убедились, купить квартиру для своей семьи можно и без оформления ипотеки. Поделюсь с вами краткой инструкцией, как приобрести недвижимость в жилищном кооперативе, поскольку этот вариант набирает популярность. К тому же я досконально разобрался в этом вопросе и готов поделиться с вами своим опытом и знаниями.

Шаг 1. Выбираем жилищный кооператив

Выберите жилищный кооператив, учитывая:

- Размер членского взноса.

- Минимальный паевой взнос.

- Размер взноса для постановки в очередь на приобретение недвижимости.

- Длительность очереди. Она плавающая. Уточнить информацию можно в отделе продаж или в администрации кооператива. Чем больше количество пайщиков, тем быстрее очередь.

- Срок существования кооператива. Эту информацию вы можете запросить в налоговой, взяв выписку из ЕГРЮЛ. Сведения о каждой организации есть в интернете на сайтах самих кооперативов. Рассматривайте не только срок существования кооператива, но и условия членства в нем. 2-3 года – срок становления кооператива и пристального внимания к нему.

- Соотношение срока существования к количеству купленной недвижимости. За 14 лет в одном известном кооперативе было приобретено более 100 квартир. В нашем кооперативе за первый год 100 человек получили квартиры, а за 5 лет работы приобретено около 800 квартир в России. Филиалы открыты в Киргизии и Казахстане. Общее число недвижимости, приобретенной кооперативом для пайщиков, на сегодня составило 1 500.

- Наличие ограничений по выбору объекта недвижимости. Ограничение действует по сумме. Дорогие объекты недвижимости (свыше 20 млн.) тормозят продвижение очереди.

Выбор кооператива – сложный процесс, требующий анализа множества факторов, поскольку нередко за кооперативы себя выдают мошеннические организации.

Чтобы не стать жертвой обмана, заручитесь поддержкой юриста или специалиста в этой области. Я охотно помогу вам подобрать честный жилищный кооператив. Обращайтесь!

Шаг 2. Вступаем в кооператив

Обратите внимание на наличие у кооператива минимального паевого взноса. Это гарантия надежности объединения. Еще один важный критерий – первоначальный взнос в размере от 35%.

Внимание!

У «финансовой пирамиды», маскирующейся под кооператив, нет первоначального взноса для постановки в очередь, либо он очень маленький.

Чтобы вступить в кооператив, напишите заявление, предоставив свой паспорт гражданина РФ или загранпаспорт нерезидента Российской Федерации. На основании такого заявления вы станете членом кооператива.

Для вступления нужно оплатить вступительный взнос. В некоторых кооперативах его нет. После внесения взноса вы становитесь официальным членом объединения, пайщиком. С этого момента вы имеете право голоса и принимаете участие в принятии всех решений объединения.

Шаг 3. Становимся в очередь

1. Чтобы встать в очередь на покупку жилья, нужно внести 35 или 50% от предполагаемой стоимости объекта недвижимости, в зависимости от устава кооператива. Кооператив покупает объект недвижимости.

До момента покупки объект недвижимости должен пройти юридическую проверку. После покупки объекта на основании договора купли-продажи вы сможете вселиться в квартиру, прописаться и пользоваться ею, выплачивая беспроцентную рассрочку в течение 10 лет. Рассрочка выплачивается фиксированными платежами, которые не меняются ни при каких обстоятельствах.

Когда долг полностью погашен, вы получите письменное подтверждение о полной выплате рассрочки и возможность переоформить объект недвижимости в Росреестре на свое имя. До этого момента собственник недвижимости – кооператив.

2. Если нет средств на первоначальный взнос (35%), воспользуйтесь программой формирования первоначального взноса. Ежемесячно вы будете выплачивать минимальный паевой взнос. Программа по времени не ограничена, но для получения выгоды по членским взносам участвовать в программе нужно не меньше года. Как только накопите свои 35% на покупку жилья, становитесь в очередь.

Такой подход позволяет копить свои собственные деньги не «под подушкой» или на депозите, а в кооперативе. Эти средства возвратны. Если решите выйти из объединения, они вернутся к вам в полном объеме.

Такой вариант покупки жилья подходит молодежи, например, студентам. Родители могут помочь с выплатой первоначального взноса, а дальше вносить паевые взносы можно со стипендии или дохода от подработки. По этой программе, откладывая по 10 000 рублей ежемесячно, к моменту окончания учебы можно приобрести небольшой, но собственный объект недвижимости.

Читайте статью по теме: «Где взять денег»

Шаг 4. Вселяемся в жилье

Передача квартиры в пользование пайщика осуществляется на основе допсоглашения и акта приема/передачи. Имея на руках эти документы, вы можете прописаться в купленной квартире и прописать членов своей семьи.

В акте приема/передачи указывается, что жилищный кооператив не может отчуждать помещение третьим лицам или обременять правами третьих лиц во время проживания пайщика в жилье.

Факт пребывания квартиры в собственности кооператива создает определенную «конфиденциальность» для пайщиков, которые уже воспользовались государственной поддержкой, например, получили жилье от государства бесплатно. Выплатив кооперативу рассрочку в течение 10 лет, такие пайщики станут собственниками не одной, а двух квартир: бесплатной от государства и купленной с помощью кооператива.

Шаг 5. Выплачиваем рассрочку

В течение 10 лет вы равными платежами выплачиваете оставшуюся сумму после внесенных 35% от стоимости объекта недвижимости.

Когда вся сумма выплачена, кооператив выдает пайщику справку о полном расчете, и тот может оформлять жилье на себя. Жилье полностью становится вашей собственностью.

Кооперативу выгодно, если вы можете рассчитаться досрочно. У объединения нет потребности растягивать срок рассрочки. От досрочного погашения выигрывает и пайщик, и организация.

Переплата для пайщика в этом случае будет меньше. Ежемесячный членский взнос в случае досрочной выплаты он будет вносить не 10 лет, а тот срок, за который ему удалось выплатить рассрочку, а это уже выгоднее.

Что будет, если нет возможности выплачивать рассрочку?

В такой ситуации кооператив предлагает «финансовые каникулы». Это означает, что в течение 3 месяцев вы можете не вносить ежемесячный платеж. Воспользоваться этой программой можно трижды за весь период рассрочки. Остаток после «финансовых каникул» пересчитывается с учетом периода, в который вы не вносили платежи.

По ипотеке банки не идут на такие уступки. «Финансовые каникулы» в ипотечном кредитовании – выплата только основного долга, либо существенное увеличение платежа после каникул.

Если у пайщика совсем нет средств на выплату квартиры, и в будущем финансовая ситуация у него не изменится в лучшую сторону (потеря трудоспособности, например), он имеет право отказаться от квартиры и получить обратно все суммы, которые вносились как паевые средства. В этом случае квартира с согласия пайщика реализуется, а деньги возвращаются в том размере, который он вносил за весь период членства. Такой порядок решения проблемы регламентирован законодательством.

Главные выводы

Давайте подведем итог по теме публикации.

- Мы рассмотрели все способы покупки недвижимости. Выбирайте подходящий вам способ, исходя из своих финансовых возможностей. Рассматривайте плюсы и минусы каждого из них, применимо к вашей ситуации.

- Принимая конкретное решение, обратитесь к финансовому консультанту или юристу, который поможет рассчитать рентабельность и уйти от подводных камней.

- Помните, у вас всегда есть выбор. Обдумайте все факторы, взвесьте все «за» и «против» и действуйте!

Благодарю за внимание! До новых встреч на страницах журнала «ПапаПомог»!

Если у вас остались какие-либо вопросы по покупке недвижимости, задавайте их в комментариях, и я подробно на них отвечу.

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовой грамотности,

Артем Сидорин

(6 оценок, среднее: 5,00 из 5)

(6 оценок, среднее: 5,00 из 5)