Что такое финансовая грамотность? Как прокачать свои знания в этой сфере? Как действовать тем, чьи расходы пока превышают доходы? Что такое денежные активы, и как их использовать? Ответы на эти и многие другие вопросы дает Артем Сидорин, финансовый консультант, успешный предприниматель, инвестор, эксперт журнала «ПапаПомог».

Статья будет интересна тем, кто:

- попал в трудную финансовую ситуацию;

- давно хотел, но так и не начал вести семейный бюджет;

- стремится увеличить свои доходы и выйти на путь финансовой независимости;

- интересуется вопросами повышения финансовой грамотности среди населения России.

- Что такое финансовая грамотность

- Зачем нужна финансовая грамотность

- Уровень финансовой грамотности в России и США

- Пройди тест и узнай свой уровень

- Как стать финансово грамотным – советы финконсультанта

- 1. Определите ваши доходы и расходы

- 2. Проанализируйте ваш бюджет

- 3. Пропишите финансовые цели

- 4. Составьте личный финансовый план

- 5. Используйте финансовые инструменты

- Основы финансовой грамотности

- Для дошкольников

- Для школьников

- Для молодежи

- Для взрослых

- Для пенсионеров

- Как повысить свои знания – курсы, книги, игры

- Важные выводы

Что такое финансовая грамотность

Финансовая грамотность – совокупность навыков, знаний, умений, помогающих создать и приумножить капитал. Это понятие составляет основу материального благополучия. Его также можно трактовать, как информацию, которая учит правильному финансовому поведению, улучшению благосостояния на короткий или продолжительный период времени.

Понятие объединяет умение управлять финансовыми потоками, быть дисциплинированным в учете доходов и расходов, приведения их к оптимальному балансу.

Согласно данным исследования Министерства финансов, в России уровень финансовой грамотности у разных категорий населения отличается. Установлено, что мужчины в этом вопросе более «продвинуты», чем женщины.

Также больше информации о планировании финансов имеют люди с высшим образованием, городские жители. Население периферии уступает в этом вопросе. Установлено, что у молодого поколения больше представления об этой теме, чем у взрослого.

Министерство финансов РФ запустило программу повышения финансовой грамотности среди взрослого населения. В её рамках проводится подготовка финансовых консультантов, которые в ходе обучения изучают сферы финансов, касающиеся современной жизни (инвестиционное страхование, защита вкладов потребителей, банковские продукты).

Финансовая грамотность раскрывает такие вопросы как:

- Правильно планировать семейный бюджет.

- Купить жилье, стоит ли пользоваться ипотекой.

- Страховая защита.

- Покупка автомобиля (в т.ч. с помощью банковских программ).

- Разработка личного финансового плана.

- Основные понятия об инвестировании.

Финансовые консультанты в форме, доступной для широкого понимания, доносят до населения эту информацию, проводя семинары, вебинары, лекции.

По данным Организации экономического сотрудничества и развития (ОЭСР) в 2016 году средняя оценка финансовой грамотности населения в мире составляла 13,2 балла при максимуме в 21 балл.

Россия по этому показателю занимает 25-е место в мире. В 2019 году среди стран БРИКС также проводилось подобное исследование. По его результатам Россия вошла в десятку (9 место) примерно с тем же количеством баллов, что и в 2016 году.

Это говорит о том, что за прошедшие 3 года показатели финансовой грамотности в нашей стране так и не выросли.

Дело в том, что количество финансовых консультантов пока не велико. По статистике 1 консультант приходится на 34 000 человек. Для сравнения – в США 1 консультант на 1,5 тысячи человек.

Если несколько лет назад в России только велась подготовка консультантов, то сегодня в высших учебных заведениях и крупных финансовых компаниях также проводится обучение основам финансовой грамотности.

Обучение проводят Почта Банк, Сбербанк, Минфин, предлагающие бесплатные учебные программы онлайн. Они доступны каждому заинтересованному гражданину. Все, что от вас требуется – выделить немного времени.

Зачем нужна финансовая грамотность

Финансовая грамотность необходима каждому. На то, чтобы начать изучение этой темы прямо сейчас, есть несколько веских причин:

- Первая причина, по которой вам необходима финансовая грамотность – она помогает увеличить капитал.

- Эти знания помогут вам сделать заработанный капитал стабильным.

- Приобретение навыка создавать финансовую подушку. То есть некий запас денег, который подстрахует вас в любой сложной денежной ситуации. Размер этой подушки должен быть таким, чтобы при потере доходов вы могли ей пользоваться в течение 3-6 месяцев.

- Изменение вашего привычного уровня жизни к лучшему.

- Новый взгляд на банковские продукты. Вы научитесь относиться к ним не как к инструментам для решения ваших финансовых трудностей, а как к средству для обогащения.

- Обеспечение себе достойного уровня жизни на пенсии.

- Защита прав потребителей финансовых услуг.

В России просматривается тенденция яркого недоверия к финансовым инструментам и услугам среди старшего поколения. У молодого населения уровень доверия выше. Они больше пользуются финансовыми продуктами, имеют больше представления об инвестировании. Если старшее население проявляет интерес к инвестированию только в контексте пенсионной накопительной программы, то молодежь пользуется инвестициями для других целей.

Личный опыт

В нашей семье долгое время сохранялась тенденция: сколько бы мы ни зарабатывали, практически все тратили. Чем выше становился семейный доход, тем более дорогие товары мы себе приобретали (продукты, одежду). Когда я начал проходить обучение финансовой грамотности, у нас появилось больше сознательности в вопросах планирования семейного бюджета.

Постепенно мы стали расставлять приоритеты в покупках, выбирать не менее стильные и качественные, но более дешевые вещи. Сэкономленные деньги можно пустить в активы, а их в свою очередь использовать для получения дополнительного дохода. У нас стало оставаться больше денег, которые использовали более рационально.

Несмотря на весь наш рациональный подход, мы все же взяли ипотеку на жилье, при том, что можно было еще некоторое время копить деньги и купить квартиру.

В скором времени семья лишилась основного источника доходов – я потерял работу, а следом ипотечную квартиру. Когда мы «были на коне», жили одним днем, не зная правил финансовой грамотности. Не думали о том, что работая по найму, нет гарантий, что завтра тебя никто не уволит. Если бы в тот момент, когда мы хорошо зарабатывали, пользовались финансовым планированием, избежали бы ипотеки, а в момент потери работы нас спасла бы «подушка безопасности».

Уровень финансовой грамотности в России и США

В России порядка 50% капитала лежит у людей под подушкой, а остальные – на депозитах. Если депозитную часть (деньги, используемые населением как финансовый инструмент) рассматривать как 100%, то здесь 4% инвесторов держат свой капитал в инвестиционных фондах, а 96% находятся в депозитарии банков.

В США 36% людей размещают свои деньги на депозитах и 64% вкладывают свои средства в инвестиции. 36% – это деньги тех же людей, которые пользуются инвестиционными инструментами.

Очевидно, что уровень финансовой грамотности в нашей стране значительно уступает США. В Америке основы планирования финансов закладываются еще с детства. Благодаря многочисленным образовательным программам в сфере финансов эта тенденция у нас начинает меняться, и число финансово грамотного населения начинает понемногу расти.

В США участниками биржевых рынков выступают даже представители рабочих профессий, вкладывающие часть своих доходов в акции разных компаний. Это подтверждает доступность инвестирования для всех желающих, независимо от уровня дохода.

Бытует мнение, что в нашей стране инвестициями занимаются только обеспеченные люди, когда образно говоря, деньги перестают влезать в кошелек, и их нужно куда-то вкладывать.

На самом деле инвестировать можно, и имея одну тысячу рублей в кармане.

В России низкий интерес к инвестированию объясняется печальным опытом 90-х годов, страхом потерять свои вложения. Хотя на фондовом рынке те же «голубые фишки» (акции самых ликвидных компаний) сводят риск потери вкладов к нулю.

Пройди тест и узнай свой уровень

Краткий тест, ответьте на вопросы «Да» или «Нет».

- Государство обо мне позаботится.

- Я не веду учёт доходов и расходов.

- У меня нет подушки безопасности.

- Мне не нужна подушка безопасности.

- Нет денег откладывать и накапливать.

- Инвестируют только миллионеры.

- Пассивного дохода не существует.

- Я храню сбережения на банковском депозите. Это выгодно и безопасно.

- Утверждение первый вклад на 5 лет выгоднее, «чем второй» верно: 1. Вклад под 8% годовых; 2. Вклад с ежегодной капитализацией под 7% годовых.

Если ответов «ДА» – 1 и более, вам следует подтянуть свой уровень финансовой грамотности?.

Как стать финансово грамотным – советы финконсультанта

Стать грамотным в вопросах финансирования, планирования бюджета, работы с финансовыми инструментами никогда не поздно. Для этого нужно поставить перед собой четкую финансовую цель, проанализировать свои возможности, составить личный план и использовать определенные инструменты.

Теперь обо всем по порядку.

1. Определите ваши доходы и расходы

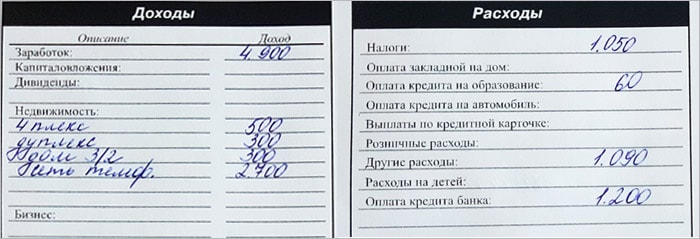

Общая информация. Начните со сбора информации. Отличный инструмент для этого – ведомость из игры Роберта Кийосаки «Денежный поток». Она наглядно показывает, что такое активы, пассивы, доход, расход.

Проверьте, в порядке ли ваш семейный бюджет. Подсчитайте свои расходы и доходы. Доходы бывают в денежной и натуральной форме (продукты питания, выращенные на своем ЛПХ).

Доходы делятся на несколько категорий по источникам поступлений:

- Заработная плата.

- Пенсии, субсидии, пособия.

- Доходы от бизнеса.

- Операций с недвижимостью.

- Доходы от инвестиционной деятельности.

Расходы также делятся на несколько категорий:

- Краткосрочные (1-2 месяца). Например, питание, транспорт, услуги ЖКХ и т.д.

- Среднесрочные (от нескольких месяцев до года). Например, расходы на одежду, обувь, отпуск и т.д.

- Долгосрочные (несколько лет). Например, покупка квартиры, автомобиля, ремонт.

По функциональности расходы также делятся на личные, налоги, обязательные платежи.

Практические советы. Расходы и доходы можно фиксировать в течение дня, используя приложение для смартфона (например, CoinKeeper).

Если вы пользуетесь кредитными или дебетовыми картами, можете в личном кабинете на сайте банка отслеживать свои траты.

Самый простой способ ведения учета – таблица в Excel или старый добрый блокнот. Для удобства даю вам таблицу для учета доход/расходов и активов/пассивов.

В Германии во многих семьях ведутся специальные учетные тетради – гроссбухи, которые передаются от старшего поколения младшему.

Что это даст. Так вы приучите себя к дисциплине в расходах. Фиксируя свои доходы и расходы на протяжении трех месяцев, вы выясните свой среднемесячный доход и расход, определите, в каком финансовом положении вы находитесь, превышают ли доходы ваши затраты. Эта информация поможет вам продумать стратегию по увеличению доходов.

2. Проанализируйте ваш бюджет

Определив свои среднемесячные расходы и доходы, вы поймете, в каком положении находитесь. Если окажется, что расходы превышают доходы, не отчаивайтесь.

Траты больше, чем денежные поступления

Такая финансовая ситуация побуждает к поиску дополнительных способов заработка, повышения благосостояния.

Чаще всего те, чьи расходы выше заработка практически не имеют представления о финансовой грамотности. Они берут много кредитов, чтобы перекрыть свои траты, фактически еще больше загоняя себя в долги.

Практические советы. Приведите ваше финансовое положение в баланс. Пересмотрите свои траты, ищите дополнительные заработки, предложите начальству свои идеи по работе, которые принесут предприятию прибыль, а вам увеличение зарплаты.

Ищите работу, где выплачивается не оклад, а процентная ставка. Поработайте над повышением своей квалификации. Используйте свои увлечения и хобби, как средство дополнительного заработка. Или получите удаленную интернет-профессию, пройдя обучение в онлайн-школе.

Обратитесь к финансовому консультанту. Многие из них оказывают помощь бесплатно.

Следите за тем, чтобы режим экономии расходов был комфортным для вас. Иначе вы быстро откажетесь от своих намерений пересмотреть свой бюджет и стремления к увеличению доходов, так ничего не добившись.

Обратитесь в банк с просьбой о реструктуризации долгов, чтобы снизить финансовую нагрузку, установите счетчики на коммунальные услуги, покупайте продукты и одежду, не переплачивая за бренд, используйте кэшбэк. Избавьтесь от вредных привычек.

Обед на работу лучше и полезнее брать из дома. На эту тему есть одна правдивая притча.

Андрей и Виталий – менеджеры одной компании с одинаковым доходом 30 000 рублей, но используют они свои деньги по-разному. Андрей считает, что обедать с коллегами по офису каждый день ему по карману. Виталий предпочитает брать обед с собой из дома и экономит 200 рублей.

Откладывая по 200 рублей за каждый рабочий день, Виталий ежемесячно в плюсе на 4 000 рублей. Спустя 2 года накоплений, он открыл инвестиционный счет под 20% годовых, и через 10 лет на его балансе скопилось 2,8 млн. рублей. Еще через 10 лет счет Виталия создаст ему капитал в 100 000 000 рублей. Эта сумма каждый месяц будет приносить ему доход в 3 млн.

Через 10 лет старые знакомые встретились в кафе, где уже много лет обедает Андрей. Он предложил Виталию пообедать с ним, но тот вежливо отказался, вышел из кафе и уехал на своем новом Мерседесе.

Расходы и доходы равны

В этом случае человек находится в состоянии равновесия. Ему на все хватает, но не остается средств на увеличение своего капитала.

У таких людей часто есть кредиты, но нет сбережений (финансовой подушки безопасности). Если деньги откладываются, то на дорогостоящие приобретения, например, гаджет, брендовые вещи. В случае форс-мажорных обстоятельств (потеря работы) такой человек окажется в ситуации, когда расходная часть станет превышать доходы.

Практические советы. Большой разницы в плане финансовой грамотности у людей этой и предыдущей категории нет, поэтому для нее подходят те же рекомендации: анализируйте свой бюджет, ищите пути увеличения доходов, рационализируйте траты.

Пересмотрите свое отношение к сбережению денег, покупке дорогостоящих товаров. Превратите свои накопления в активы. И со временем вам удастся купить гаджет вашей мечты с помощью инвестиционной прибыли.

Что такое активы, и какую прибыль они могут приносить:

Что это даст. Грамотно распоряжаясь финансами, вы создадите себе подушку безопасности, а сбережения начнут приносить доход.

Доходы превышают расходы

В этом случае людям удается делать сбережения. Дельта (сбережения), которая остается, делится на две части: подушку безопасности (неприкосновенная сумма на случай лишения доходов) и приобретение активов (инвестирование). Инвестиции увеличивают капитал, и человек становится богаче.

Практические советы. Соотношение частей дельты должно быть таким: 30% идет на инвестиции, а 70% на создание подушки безопасности. Когда размер подушки безопасности будет способен обеспечить вам полгода нормального существования в случае потери доходов, процентное соотношение можно изменить, выделяя больше средств на инвестиции.

Что это дает. Вы быстрее увеличите свой капитал, рационально используя финансовые активы.

3. Пропишите финансовые цели

Финансовые цели бывают краткосрочными и долгосрочными. Самые распространенные:

- Покупка квартиры, загородного дома.

- Покупка автомобиля.

- Отдых на курортах.

- Обучение детей.

- Открытие бизнеса.

О том, как правильно ставить цели по формуле SMART, читайте в нашей статье: «5 шагов по постановке целей»

Практические советы. Составьте свой список целей, расположив их по степени важности. Зафиксируйте стоимость каждой цели, но не текущую, а будущую (на момент, когда вы соберете должную сумму).

Цена в будущем = сегодняшняя цена х (индекс потребительских цен/100) количество лет до цели

ИПЦ можно найти в открытом доступе в интернете.

Что это дает. Цели – это «пункт назначения», к которому вы идете в накоплении денег или в увеличении своих доходов. Имея цель, вы сможете составить собственный финансовый план и планомерно ему следовать.

4. Составьте личный финансовый план

Личный финансовый план – четкая детализация достижения крупных или мелких финансовых целей. Он нужен, чтобы вписать в него свой бюджет, спрогнозировать свои доходы на год или на больший промежуток времени и придерживаться составленного графика.

На достижение поставленной финансовой цели нужно ежемесячно откладывать определенную сумму денег.

При выполнении финансового плана не позволяйте сиюминутным желаниям ставить под угрозу достижение главных целей. Не растрачивайте деньги на мелочи, думая, что трата малой суммы не принесет вреда вашим планам.

Практические советы. Составляя план, отдавайте приоритеты целям, которые относятся к здоровью, образованию, недвижимости, тому, что помогает приумножить доход. Учитывайте, что чем больше срок достижения цели, тем выше будет ее стоимость в будущем.

Для удобства даю вам полезную таблицу по распределению доходов на достижение целей.

5. Используйте финансовые инструменты

Деньги можно накапливать не под подушкой, а используя финансовые инструменты. Инвестиционные инструменты помогут вам быстрее достичь цели.

Если хотите накопить на покупку недвижимости через 10 лет, используйте вклады под простые и сложные проценты. Если вы пользуетесь капитализацией вклада, можно рассчитать, сколько денег у вас будет на счету с помощью калькулятора на ресурсе Банки.ру.

Практические советы. Используя инвестиционные инструменты, учитывайте, что они имеют свою долю риска. Чем выше доходность инструмента, тем выше риск потерять свои средства. Выбирайте низкорисковые стратегии и среднерисковые с широкой диверсификацией, где доходность не превышает 20-25% годовых. Так ваш капитал будет расти независимо от инфляции.

По действующему законодательству я не вправе рекомендовать вам конкретные инвестиционные инструменты, но вы можете обратиться к брокерам (например Финам) либо обратиться ко мне в режиме частной личной консультации.

Также рекомендую пройти бесплатный онлайн-курс «Первые шаги в инвестировании» от Центра современного финансового образования г. Санкт-Петербург. Вас обучат основам финграмотности: грамотному распределению семейного бюджета, как создать капитал и начать инвестировать.

Основы финансовой грамотности

Освоить азы финансовой грамотности можно в любом возрасте. Рассмотрим основные рекомендации для каждой возрастной группы.

Для дошкольников

Формирование представления о финансовой грамотности целиком лежит на родительских плечах, ведь дети копируют родительскую модель поведения.

Прививайте ребенку своим примером, что деньги – это ценность. Они помогают нам покупать товары и не достаются просто так, их нужно ценить.

Обсуждайте с ребенком его желания (игрушки, развлечений), упоминая, что они тоже стоят денег. С 6-10 лет поощряйте ребенка за достижения. Накопленными деньгами он может распоряжаться сам. Учите его ставить долгосрочные финансовые цели (накопить на велосипед, игрушку) и не поддаваться сиюминутным соблазнам (покупка сладостей) во время их достижения.

Личный опыт

Моему сыну почти 6 лет. Он очень любит игрушки Hot Wheels – машинки с большими треками. Когда мы приходим в магазин игрушек, он просит купить их. Но мы с супругой отвечаем, что ты можешь заработать и купить сам. Мы даем ему деньги за мелкую работу по дому, например, уборку игрушек. Так у него копятся деньги. Но так происходит не всегда, чтобы не сформировать ассоциаций, что когда он будет убирать игрушки он будет получать деньги. Если в магазине он просит сладости, мы говорим: «Покупай, у тебя же есть деньги». На это он отвечает, что если потратит их на конфеты, копить на новую игрушку придется дольше.

Естественно, что в большинстве случаев я покупаю ему сладость. Но каждую покупку мы обязательно обсуждаем.

Передохните и посмотрите с ребенком полезные мультики по финансовой грамотности от Смешариков:

Для школьников

Если вы с малых лет начали формировать финансовую грамотность у ребенка, к школьному возрасту у него уже сложиться представление о деньгах, накоплении средств. У школьника уже есть свои карманные деньги, но не стоит давать ему больше финансов, чем он в состоянии потратить на школьные обеды, проезд и мелкие расходы.

В начальных классах давайте деньги на расходы каждый день, но чем старше будет становиться ребенок, тем реже выделяйте средства на карманные расходы. Перейдите с графика «каждый день» на график «один раз в неделю», а потом «один раз в две недели». Обязательно проговорите, что вы даете сумму денег, а он должен распределить свои расходы и не потратить все в один день.

Предложите выполнять некоторые домашние дела за плату, но не переводите на «платную основу» все домашние обязанности, чтобы он не ждал денежного поощрения за выполнение школьных домашних заданий и других дел, которые он должен выполнять сам. Иначе ребенок перестанет понимать, что порядок дома – это данность. Так должно быть без каких-либо финансовых поощрений. Используйте ребенка как фрилансера-разнорабочего, но чередуйте одно и тоже задание с оплатой и без нее.

К 16-17 годам расскажите ребенку о возможных способах заработка. Подробно о том, как школьнику заработать первые деньги, читайте в статье «Как заработать деньги школьнику».

Самостоятельно обучайте своего ребенка финансовой грамотности, читайте вместе с ним книги на эту тему:

- Б. Шефер «Пес по имени Мани».

- Р. Кийосаки «Богатый Папа, Бедный Папа. Версия для подростков».

- К. Бейтман «Юный инвестор».

- Е. Ульева «Откуда берутся деньги?».

- В. Шаповалова. «Детям о налогах».

- О. Антипенко, А. Рыбчинская «Денежная азбука».

Для молодежи

Пересмотрите свое свободное время в пользу саморазвития, обучения, того, что сделает вас умнее и успешнее. Тщательно выбирайте курсы или тренинги в сети, поскольку количество предложений в сфере интернет-обучения увеличивается, а качество образования падает.

Выбирайте курс, отталкиваясь от информации об авторе в социальных сетях. Найдите в соцсетях 2-3 участников курса и узнайте у них, принесло ли практическую пользу пройденное обучение.

Хорошие и практические курсы предлагает известный онлайн-университет «Skillbox». Наверняка из множества обучающих программ вы найдете то, что подходит именно вам.

Уделяйте внимание спорту и здоровью. Для успешного человека важна уверенность в себе, энергия и крепкое здоровье. Меньше посещайте клубы и вечеринки, пересмотрите свое отношение к шопингу и начните планировать свой бюджет, ставить свои финансовые цели.

Начав инвестировать в 20 лет, к 35-40 годам вы станете состоятельным человеком и закроете свои потребности в деньгах на последующие годы жизни.

Для взрослых

Взрослому человеку важно обеспечить свою семью жильем, дать детям образование. Если вы не откладывали деньги в молодости, не думайте, что в зрелом возрасте делать это уже поздно. Начав инвестировать в 30 лет, вы почувствуете финансовую свободу к 45-50 годам.

Составляйте личный финансовый план, формируйте свою подушку безопасности и ищите средства для инвестиций. Жизненный опыт и фиксированное поступление средств помогут вам достичь ваших финансовых целей.

Если вам сложно разобраться, с чего начать постановку целей и как к ним правильно идти, я смогу в этом помочь бесплатно. Заполните эту форму, и я свяжусь с вами.

Для пенсионеров

В этом возрасте превалируют вопросы пенсионного планирования и правила рационального приобретения имущества.

Задайте себе вопрос: «Какие источники финансирования у меня будут при выходе на пенсию?». Начните откладывать значительную часть доходов на накопительные пенсионные фонды.

Обратите внимание на инвестиции и инструменты, чтобы ваши сбережения приносили 15-20% годовых.

Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии. Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности.

Если вы планируете крупные покупки, например, недвижимость, рассчитывать на ипотеку вы можете только, если будете в состоянии выплатить кредит до выхода на пенсию. Иначе вам скорее всего будет отказано. Рассмотрите вариант покупки жилья без ипотеки.

На пенсии ваша задача сделать так, чтобы ваши материальные блага (пассивы) перевести в активы, например, продать дачу, на которую не хватает сил и времени, и вложить полученные деньги в инвестирование. Инвестиции принесут пассивный доход.

Как повысить свои знания – курсы, книги, игры

1. Не жалейте времени на освоение знаний по финансовой грамотности. В интернете много «открытой» информации об инвестировании, есть семинары, обучающие курсы, видео с рекомендациями и советами, которые могут быть вам полезны.

Отрицательная сторона самообразования – вам придется самостоятельно перебирать много информации, действовать методом проб и ошибок.

Если нет времени на поиск и анализ курсов, ознакомьтесь с обучающей программой инвестора Федора Сидорова.

2. Обратитесь к финансовым консультантам, но тщательно выбирайте эксперта. Важно, чтобы он был практиком, а не теоретиком, и сам пользовался теми знаниями, которые передает другим. Для общения с консультантом желательно иметь хотя бы начальный уровень знаний по фин. грамотности, чтобы вы не стали жертвой обмана, говорили с ним на одном языке.

Когда научитесь общаться с фондовыми рынками, вы перейдете в разряд инвесторов. Подробнее о том, как перейти из статуса наемного работника или бизнесмена в разряд инвесторов, я рассказал в статье: «Что такое квадрант денежного потока и как применить эти знания в жизни».

3. Читайте книги о финансовой грамотности, следите за теми, кто достигает высот в бизнесе, инвестировании. Не забывайте о том, что инвестиции сопряжены с рисками, поэтому всегда оставляйте себе подушку безопасности.

Из книг я советую вам работы Роберта Кийосаки «Богатый Папа, Бедный Папа», «Квадрант денежного потока». В его трудах сложные понятия инвестирования, мира финансов изложены простым и понятным языком и дополнены примерами из личного опыта.

Также хорошие книги о финансах у Бодо Шефера.

4. Читайте профильные форумы на площадках крупных брокеров (Финам, БКС) и чаты инвесторов в Телеграм. Найдите тех, кто вызывает у вас симпатию, лидеров мнений и проанализируйте, как они распределяют свои инвестиции.

5. В качестве практического инструмента для отработки полученной информации играйте в игру Кийосаки «Денежный поток». Она дает наглядное представление о мире денег, развивает финансовый интеллект, помогает увидеть, как работают категории мира финансов в реальной жизни.

Ее цель – заставить игрока совершить больше ошибок, проанализировать их и не допускать в жизни. О правилах игры и ее задачах читайте в моей статье: «Игра Роберта Кийосаки «Денежный поток» – зачем в нее играть?».

Важные выводы

Подведу итоги, озвучив самые главные мысли по рассмотренной теме:

- Главная задача финансовой грамотности – посмотреть другими глазами на личный и семейный бюджет.

- Нет других способов достичь финансового благополучия, кроме грамотного распоряжения личными финансами.

- Финансовое благополучие каждого начинается с него самого. Не ждите, что за вас кто-то устроит ваше будущее. Грамотное планирование бюджета и самодисциплина помогут обрести финансовую независимость.

- Чем больше людей осознает свои потребности и правильно выберет финансовые продукты для их достижения, тем крепче будет экономика государства. Благополучие в стране зависит от каждого из нас. Чем богаче население, тем благополучнее государство.

Повышайте свою финансовую грамотность и достигайте желаемых доходов!

Благодарю за внимание!

На все ваши вопросы я обязательно отвечу в комментариях!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовой грамотности,

Артем Сидорин

(3 оценок, среднее: 3,00 из 5)

(3 оценок, среднее: 3,00 из 5)